Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 20 2018:

Die Aufwärtsdynamik der Aktienmärkte lies weiter nach. US-Aktienindizes wie der Dow Jones und Nasdaq-100 beendeten die Woche mit Verlusten. In Europa wurde der Kursanstieg von der Bildung einer Europa-kritischen Koalitionsregierung in Italien gebremst. Der Wochengewinn des Euro-STOXX-50 beträgt deshalb nur 0,2 Prozent, der des weniger beeindruckten DAX 0,6 Prozent. Der ACC Alpha select Anteilswert stieg die dritte Woche in Folge, in dieser Woche um 13 Cent bzw.0,42 Prozent auf 30,77 Euro.

Wir haben in dieser Woche unsere Put-Positionen vom Juni- auf den September-Termin „gerollt“, mit Wüstenrot & Württembergische und Total zwei junge Positionen aufgestockt und mit Neopost und Mallinckrodt zwei Positionen wieder in unser Portfolio aufgenommen. Die 10 Euro-STOXX-50-Puts mit Basis 3.500 wurden zu 35,10 Euro (x 10 Euro Kontraktgröße) verkauft und durch 6 Puts mit höherer Basis (3.550) und längerer Laufzeit (September) ersetzt. Kaufkurs 122,80 Euro. Die 8 DAX-Puts mit Basis 12.600 wurden zu 80,50 Euro (x 5 Euro Kontraktgröße) verkauft und durch 4 Puts mit höherer Basis (13.000) und ebenfalls Laufzeit September ersetzt. Kaufkurs 441,00 Euro.

Unseren Bestand Wüstenrot & Württembergische haben wir um 2.000 Aktien zu 20,21 Euro auf jetzt 5.500 Stück zu durchschnittlich 19,86 Euro aufgestockt.

Unsere Position im französischen Ölkonzern Total haben wir um 1.000 Aktien zu 53,58 Euro auf jetzt 3.000 Stück zu durchschnittlich 52,40 Euro vergrößert.

Wieder ins Portfolio aufgenommen haben wir 3.000 Neopost (zu 22,907 Euro) und 3.000 Mallinckrodt Pharmaceutical zu 15,64 US-Dollar.

Zu den größten Wochenverlierern in unserem Portfolio gehört mit Enel unsere einzige italienische Aktie: -4,9 Prozent (auf 4,91 Euro; durchschnittlicher Einstand 4,22 Euro, mit Transaktionskosten 4,24 Euro). Die ersten Ideen der populistischen Parteien „Fünf Sterne“ und „Lega“ erweisen sich bereits als unrealistisch. Die US-Investmentbank Goldman Sachs hat die Aktie von Enel von ihrer „Conviction Buy List“ gestrichen, die Einstufung aber mit einem Kursziel von 6,00 Euro auf „Buy“ belassen. Damit berücksichtige man die Risiken einer möglicherweise veränderten Energiepolitik in Italien.

Der Aktienkurs von Thomas Cook litt in dieser Woche mit einem Rückgang um 5,3 Prozent (auf 1,29 GBP, durchschnittlicher Einstand 0,99 GBP) unter dem Margendruck auf dem Heimatmarkt. Die Halbjahreszahlen sind ansonsten gut ausgefallen. Die Reiselust der Europäer treibt die Sommerbuchungen beim Touristikkonzern nach oben. Bisher hätten die Kunden für 2018 drei Prozent mehr Sommer-Pauschalreisen gebucht als vor einem Jahr, teilte das Unternehmen mit Marken wie Neckermann Reisen und der Fluglinie Condor mit. Im Schnitt gäben die Urlauber dabei fünf Prozent mehr aus als 2017. Vor allem die seit den Terroranschlägen von 2016 gebeutelte Türkei sowie Griechenland und Ägypten seien wieder gefragt. Ähnliche Trends hatte vor wenigen Tagen auch der Konkurrent Tui gemeldet.

Schlechteste deutsche Aktie in unserem Portfolio in dieser Woche ist die Deutsche Pfandbriefbank (-3,4 Prozent auf 13,08 Euro, Einstand 9,46 Euro). Deren Erlöse sanken im ersten Quartal im Vergleich zum Vorjahreszeitraum sowohl bei der Finanzierung von Gewerbeimmobilien als auch im zweiten Hauptgeschäftsfeld – der Finanzierung öffentlicher Investitionen – von 2,4 auf 1,8 Milliarden Euro. Die Lage auf den Immobilien- und Kreditmärkten sei herausfordernd, die Pfandbriefbank handle deshalb bewusst vorsichtig. Der Nettogewinn stieg leicht um eine Million auf 39 Millionen Euro. Die Herausforderungen bestünden unter anderem in der großen Konkurrenz bei der Finanzierung von Gewerbeimmobilien und den daraus folgenden vergleichsweise niedrigen Gewinnspannen. Reduziert hat die Pfandbriefbank wegen des bevorstehenden Brexits besonders ihre Aktivitäten in Großbritannien. Für das Gesamtjahr erwartet sie ein Neugeschäft von 10 bis 11 Milliarden Euro, etwas weniger als die 11,6 Milliarden des vergangenen Jahres. Die Investmentbank Equinet hat Deutsche Pfandbriefbank (pbb) von „Neutral“ auf „Accumulate“ hochgestuft und das Kursziel von 13,50 auf 14,50 Euro angehoben. Der Analyst begründete dies mit unerwartet guten Ergebnissen im ersten Quartal, dem deutlich gesunkenen Aktienüberhang sowie einer inzwischen wahrscheinlichen Zielerhöhung für das Gesamtjahr.

Wochengewinner in unserem Portfolio sind die gerade aufgestockten Wüstenrot & Württembergische (+4,3 Prozent auf 20,75 Euro, durchschnittlicher Einstand jetzt 19,86 Euro) und Hornbach Holding (+4,1 Prozent auf 68,70 Euro, Einstand 72,20 Euro).

Wir haben damit unsere Barreserve auf 1,63 Mio. Euro bzw. 22,4 Prozent des Fondsvermögens gesenkt. Im Fall bestätigender Kaufsignalen würden wir fünf unserer Aktienpositionen aufstocken.

———————————————————————————————————-

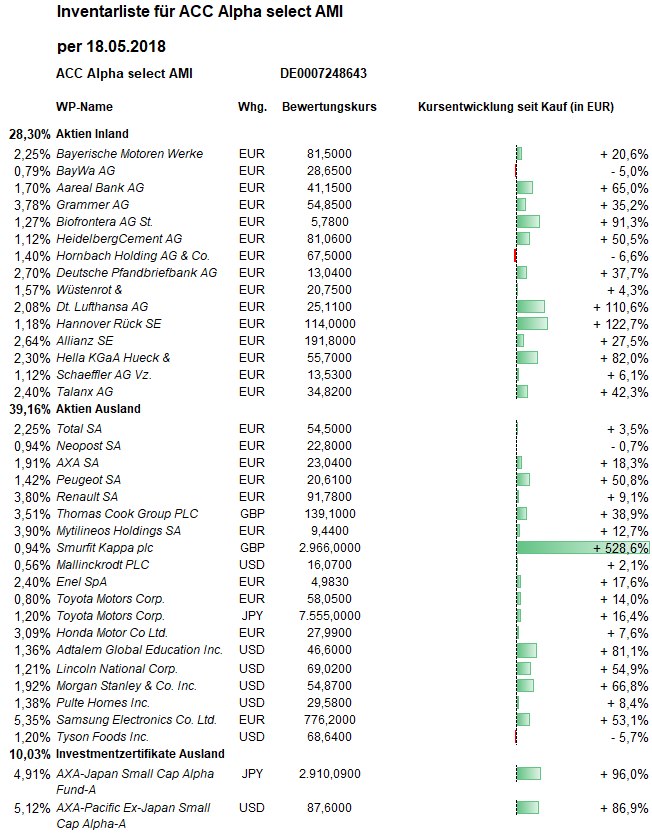

Hier die Inventarliste vom 18.05.2018