Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 33/2018:

An der Wallstreet überwog die Zuversicht, dass die negativen Auswirkungen der Handelskonflikte auf die US-Wirtschaft begrenzt bleiben. Der Dow Jones legte im Wochenverlauf immerhin 1,4 Prozent zu. In Europa ging es dagegen die dritte Woche in Folge mit den Aktienkursen bergab. Der Euro-STOXX-50 verlor auf Wochensicht wieder 1,6 Prozent, der DAX sogar 1,7 Prozent.

Der ACC Alpha select Anteilswert hielt sich trotz unseres Schwerpunktes bei deutschen Aktien besser und sank im Wochenvergleich nur um 39 Cent bzw. 1,2 Prozent auf 29,99 Euro – vor allem dank der anhaltenden Kursgewinne der Mallinckrodt-Aktie, die in dieser Woche um 11,5 Prozent auf 34,69 Dollar stieg (Wir hatten unseren durchschnittlicher Einstand bekanntlich in der Vorwoche durch unseren Zukauf zu 29,13 USD auf 20,09 USD „verteuert“). Die 12.000 Mallinckrodt-Aktien sind dank der prozyklischen Zukäufe und der hohen Kursgewinne jetzt mit 5,1 Prozent unsere größte Einzelaktienposition vor Samsung Electronics Aktien (GDRs), die in dieser Woche 1,9 Prozent verloren (auf 699,82 Euro, Einstand 506,15 Euro) und „nur noch“ 5,0 Prozent Anteil am Fondsvermögen ausmachen. Bei Samsung Electronics wird von Privatpersonen vor allem das Smartphone-Geschäft wahrgenommen, das zuletzt von Marktanteilsverlusten gekennzeichnet war. Umso wichtiger ist es zu verstehen, dass Samsung vor allem Weltmarktführer als Elektronik-Zulieferer und Chip-Hersteller ist. So konnte der Konzern seinen Gewinn trotz schlechterer Smartphone-Verkäufe erneut steigern. Die Cashcow ist die zuletzt immer erfolgreichere Chip-Sparte. Samsung profitiert von der enorm hohen Nachfrage nach Speicherchips, mit denen der Konzern 33 Prozent mehr umsetzen konnte. Die Nachfrage auf dem Weltmarkt wächst seit Jahren stärker als die Produktionskapazitäten, wodurch der Gewinn dieser Sparte mit 44 Prozent Wachstum noch einmal kräftig nach oben ging. Von den 14,87 Billionen Won (etwa 11,4 Milliarden Euro) Konzerngewinn stammen 11,61 Billionen aus dem Chip-Geschäft! Die viel kleinere Display-Sparte blieb trotz der Entwicklung von flexiblen OLED-Bildschirmen bislang hinter den Erwartungen zurück. Die Gewinne gingen von 1,7 Billionen Won im Vorjahr auf nur noch 402 Milliarden Won zurück. Samsung sieht hier allerdings langfristig hohes Wachstumspotenzial. Selbst wenn Samsung als Smartphone-Hersteller wie der ebenfalls südkoreanische LG-Konzern massiv Marktanteile verlieren sollte, dürfte er als Zulieferer weiterhin an den Smartphones der anderen Hersteller mitverdienen. Dann haben wie bei LG die eigenen Smartphone-Modelle vor allem die Funktion zu zeigen, welche Premium-Teile man zuliefern kann. Eine Reihe von Fondsmanagern zeigte sich jüngst mehr als früher von Samsung überzeugt, darunter Rajiv Jain (jetzt GQG, vormals Vontobel) und die Experten von Comgest. Der Fonds Comgest Magellan hat Samsung Electronics gekauft. Dort erwartet man ein durchschnittliches jährliches Gewinnwachstum von 13 Prozent in den nächsten fünf Jahren. Sollte sich der Speicherchip-Zyklus abschwächen, dürfte die Profitabilität wegen der besseren Branchenstruktur auf einem höheren Niveau als in früheren Zyklen bleiben.

Bei zwei unserer Aktien, Adtalem und Leoni, wurden die Quartalsberichte vom Markt sehr negativ aufgenommen:

Der Aktienkurs von Adalem Global Education verlor darauf in dieser Woche 14,9 Prozent auf 47,40 USD (Einstand mit Transaktionskosten 23,85 USD). Der Berufsausbilder erzielte im vierten Quartal seines Geschäftsjahres einen Umsatz von 319,8 Mio. US-Dollar, zwar 1,5 Prozent mehr als im Vorjahresquartal, aber weit unter den Schätzungen der Analysten, die mit 352,5 Mio. Dollar gerechnet hatten. Das bereinigte Ergebnis pro Aktie lag bei 0,86 USD, höher als im Vorjahresquartal (0,75 USD), aber unter den Analystenschätzungen von 0,90 USD. Nachdem unter Präsident Obama eine strengere Regulierung und Kontrolle der privaten Bildungsunternehmen eingeführt worden war, hatte der Markt nach der Trump-Wahl erwartet, dass gewinnorientierte Bildungsunternehmen stärker profitieren könnten. Mit dem Kursrutsch gingen die Kursgewinne seit Anfang Juli wieder verloren. Die kommende Woche wird zeigen, ob der Aktienkurs in der Nähe der 200-Tagelinie und des Drei-Monats-Tiefs einen Boden findet. Daran orientiert sich unser zur Gewinnsicherung mehrfach nachgezogener Stoploss.

Auch bei dem deutschen Automobilzulieferer Leoni reagierte der Markt enttäuscht auf die Quartalsergebnisse: Der Kurs verlor 13,8 Prozent und verletzte damit unseren Stoploss. Weil es sich um eine kleine Anfangsposition handelte, die aufgestockte werden sollte, wenn ein Aufwärtstrend entstehen würde, macht eine Halbierung der ohnehin kleinen Position keinen Sinn. Wir haben unsere 1.500 Leoni-Aktien zu 35,93 Euro verkauft. Der Kauf war erst vor knapp einem Monat zu 43,93 Euro erfolgt, womit wir jetzt einen Kursverlust von 18,2 Prozent realisieren mussten. Vor allem beim wichtigen operativen Gewinn (Ebit) hat der Kabel- und Bordnetzspezialist die Erwartungen verfehlt. Zudem ist der freie Mittelfluss („Free Cashflow“) mit minus 29 Mio. Euro sehr negativ gewesen. Auch der Auftragseingang überzeugte nicht. Vor diesem Hintergrund vermochte auch der angehobene Umsatzausblick die Gemüter der Investoren nicht zu beruhigen – zumal gemeinhin damit gerechnet worden war. Zudem basiert die Erhöhung maßgeblich darauf, den gestiegenen Kupferpreis an die Kunden weiterzugeben. Im Gesamtjahr will Leoni aus einem Umsatzes von mindestens 5,1 Milliarden Euro einen Gewinn vor Zinsen und Steuern von weiterhin 215 bis 235 Mio. Euro erzielen. Jetzt dürfte der Markt schwächeren operativen Gewinn im zweiten Halbjahr einpreisen. Leoni muss nämlich auch höheren Ausgaben für die Vorproduktion neuer Kabelsystem-Projekte stemmen. Auch Sorgen um die Handelskonflikte und Belastungen für viele Autobauer durch die neuen Abgas- und Verbrauchstests sollten eskomptiert sein. Wir beobachten Leoni weiter.

Ebenfalls ihren strategischen Stoploss sind in dieser Woche die französischen Aktien Renault und Saint-Gobain „zum Opfer gefallen“. Die Daten dazu folgen in nächsten Wochenbericht.

Der Zukauf von 3.000 AXA, der schon zum Ende der Vorwoche wie berichtet zu 22,04 Euro erfolgte, vergrößert diese Aktienposition auf 9.000 Stück AXA. Zuvor hatten wir AXA Anfang Mai um 2.000 Stück zu damals 22,37 Euro auf 6.000 Aktien aufgestockt. Unser durchschnittlicher Einstandskurs ist auf 20,27 Euro gestiegen (mit Transaktionskosten 20,37 Euro). Diese Woche verlor der Kurs leicht weniger als der Markt, nämlich 1,5 Prozent auf 21,52 Euro. Die Dividendenrendite liegt bei 6 Prozent und Kurs/Gewinn-Verhältnis nur bei 8,5.

———————————————————————————————————-

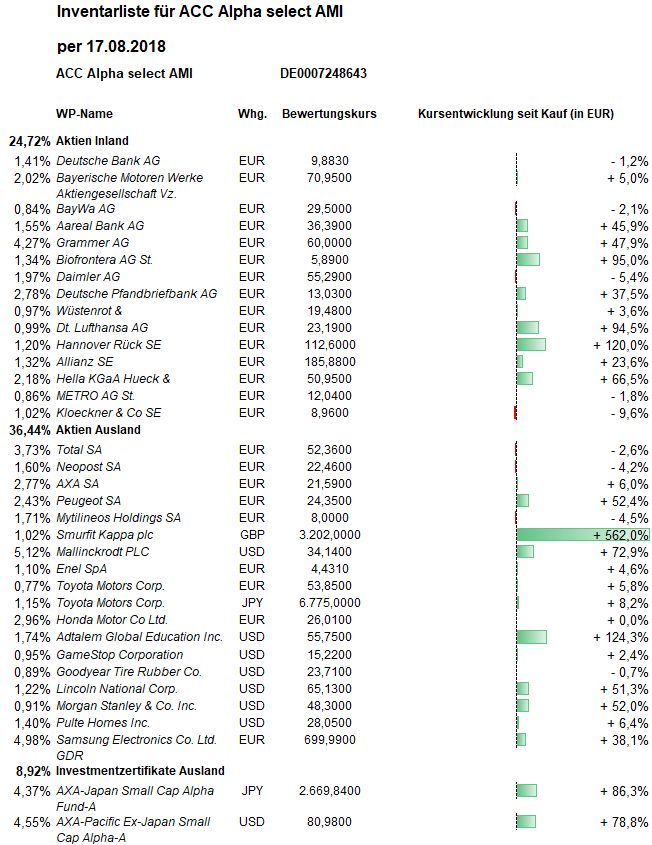

Hier die Inventarliste vom 17.08.2018