Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 06/2021

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die fallenden Corona-Infektionszahlen und die steigende Zahl an Impfungen setzen sich gegen die Sorgen um Virus-Mutationen durch. Steigende Inflationszahlen zogen allerdings die Erwartung höherer Zinsen nach sich. Der Dow Jones kletterte im Wochenverlauf wieder auf ein Rekordhoch und beendete die Woche nur knapp darunter mit einem Plus von rund einem Prozent. Seit Jahresbeginn vergrößerte sich das Plus auf 2,8 Prozent. Der DAX Performanceindex markierte zu Wochenbeginn ein neues Rekordhoch bei 14.169,5, beendete die Woche aber mit einem winzigen Rückgang um 0,05 Prozent. Seit Jahresbeginn bleibt es somit bei einem Anstieg um 2,4 Prozent. Als Kursindex (also ohne Dividendeneinrechnung) steht der DAX allerdings noch unter seinem Zwischenhoch aus dem Februar vergangenen Jahres und klar unter seinem im Januar 2018 markierten Rekordhoch. Auch der Euro-STOXX-50 (der gemeinhin als Kursindex veröffentlicht wird) hat sein Hoch aus dem Februar des Vorjahres noch nicht erreicht. Hier ist der Abstand zu den Rekordwerten aus den Jahren 2000 und 2007 noch sehr groß. Kurzfristig entwickelt sich aber der Euro-STOXX-50 besser: Im Wochenvergleich gewann der europäische Leitindex 1,1 Prozent, womit das Plus seit Jahresbeginn auf 4,0 Prozent steigt.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 28,75 Euro errechnet. Für die zweite Februarwoche bedeutet das ein Plus von 20 Cent bzw. 0,7 Prozent. Seit Jahresbeginn beträgt unser Plus jetzt 5,2 Prozent, womit der Vorsprung vor den Aktienindizes und den meisten Aktienfonds gewahrt wird. (Zum Vergleich: Dow 2,8 Prozent, DAX 2,4 Prozent, Euro-STOXX-50 4,0 Prozent). Bis zum Rekordhoch des ACC-Alpha-Anteilswertes aus dem Januar 2018 bei 32,70 Euro verringert sich das Erholungspotenzial auf jetzt noch 13,7 Prozent. Die Erholung seit dem Corona-Crash-Tief am 24. März (19,08 Euro) steigt auf jetzt +50,7 Prozent. Über 5 Jahre beträgt der Wertzuwachs jetzt +26,0 Prozent und über 10 Jahre +32,3 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) hat sich der Anteilswert mehr als verdoppelt (+110 Prozent) (jeweils nach Abzug von Kosten und Quellensteuern). Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 366 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Den höchsten prozentualen Wochengewinn erzielten wir mit Fairfax Financial: +9,8 Prozent (auf 512,88 CAD, Einstand 395,83 CAD). Die kanadische Holding hat für das Geschäftsjahr 2020 einen Nettogewinn von 218,4 Mio. US-Dollar bekannt gegeben (nach einem Nettogewinn von gut zwei Milliarden US-Dollar im Geschäftsjahr 2019). Der Nettogewinn pro Aktie beträgt (nach Verrechnung von Vorzugsaktiendividenden) 6,29 USD. Der Buchwert je Basisaktie zum 31. Dezember 2020 betrug 478,33 USD. Umgerechnet zu 1,269 CAD/USD ist das pro Aktie ein Gewinn von rund 8 CAD und ein Buchwert von 607 CAD. Im Jahr 2020 erreichten alle Versicherungs- und Rückversicherungsunternehmen der Holding mit einer einzigen kleinen Ausnahme („Brit“) eine Combined Ratio von unter 100 Prozent, waren also operativ profitabel. Die Combined Ratio gibt an, wieviel Prozent der Prämieneinnahmen für Versicherungsleistungen ausgegeben werden mussten. Für die Holding errechnet sich eine konsolidierte Combined Ratio von 97,8 Prozent, obwohl Katastrophenschäden in Höhe von 644,3 Mio. USD (oder 4,7 Combined Ratio-Punkten) und COVID-19-Verluste in Höhe von 668,7 Mio. USD (oder 4,8 Combined Ratio-Punkten) ausgezahlt wurden. Im Kern ist das Versicherungsgeschäft damit hochprofitabel. Ohne COVID-19-Verluste wäre die Combined Ratio nach Angaben des Unternehmens auf 93,0 Prozent gesunken. Die finanziellen Reserven entwickelten sich gut und die Bruttoprämien wuchsen um 12,5 Prozent, so dass trotz der außergewöhnlichen Belastungen ein Betriebsergebnis von 915,8 Mio. USD erzielt wurde. Vorstandschef und Großaktionär Prem Watsa erklärte, angesichts des „lächerlich günstigen Preises“ der Aktie habe man mittels Total Return Swaps gut 1,4 Mio. eigene Aktien zu 443,93 CAD gekauft. (Unser durchschnittlicher Einstandspreis liegt bei nur 395,83 CAD.) Trotz der guten Kursentwicklung ist die Aktie auf Basis der Gewinnschätzungen für dieses Jahr mit einem KGV von 8,2 und rund 100 CAD unter ihrem Buchwert immer noch klar unterbewertet. Das rechnerische Kurspotenzial beträgt hier schon für die kommenden Monate 50 Prozent, längerfristig auch 100 Prozent und mehr.

Beim deutschen Biotech-Wert Formycon, dessen Kurs aufgrund einer großen Kauforder die Vorwoche schon mit einem Anstieg um 19,3 Prozent beendet hatte, gab es in dieser Woche Anschlusskäufe, so dass ein Wochenplus von 8,7 Prozent zu beobachten war (auf 75,20 Euro, Einstand 36,65 Euro). Wieder beschleunigten sich die Käufe am Freitag und gegen Wochenschluss, was dafür spricht, dass es Order eines größeren Aufkäufers gibt. Damit hat der Aktienkurs den Widerstand aus den alten Rekordkursen im Dezember und Januar bei rund 70 Euro erfolgreich überwunden.

Den höchsten absoluten Performancebeitrag steuerte in dieser Woche Micron Technology mit einem Anstieg um 8,5 Prozent bei (auf 88,01 USD, Einstand 46,50 USD). Micron ist mit einem Anteil von 4,7 Prozent am Fondsvermögen unsere drittgrößte Position. Der Kurs des südkoreanischen Elektronikkonzerns Samsung Electronics stieg um 2,2 Prozent (auf 1.405 Euro, Einstand 571 Euro). Samsung ist mit einem Anteil von 6,3 Prozent am Fondsvermögen sogar unsere größte Aktienposition. Beide Konzerne profitieren von der guten Preisentwicklung bei Mikrochips. Die Knappheit auf dem Halbleiter-Weltmarkt wird auch dadurch verschärft, dass die USA noch unter Präsident Trump Sanktionen gegen chinesische Chipfabriken verhängten. Jetzt leiden beispielsweise nahezu alle großen Automobilhersteller unter einem Mangel an Mikrochips. In vielen Fällen musste die Fertigstellung und Auslieferung von Pkw-Serien verschoben werden, weil Mikrochips fehlen. Lediglich Toyota hat es bisher geschafft, durch eine kluge Bevorratung die Folgen des Chipmangels in Grenzen zu halten. Die Toyota-Aktie stieg in dieser Woche um 5,8 Prozent (auf 66,20 Euro, Einstand 50,00 Euro).

Von unseren großen Aktienpositionen entwickelte sich ferner HeidelbergCement überdurchschnittlich gut: +3,6 Prozent (auf 64,02 Euro, Einstand 58,39 Euro). Bei dem Baustoffkonzern liefen die Geschäfte trotz der Corona-Pandemie zuletzt wieder gut. Um besser aus der Krise zu kommen, wurde ein Sparprogramm aufgesetzt. Konzernweit wurden seitdem über 700 Millionen Euro an Ausgaben eingespart. Insgesamt hatte das Unternehmen angekündigt, 2020 die Kosten um eine Milliarde Euro zu reduzieren, wobei man „im Plan“ sei. Dazu beitragen sollen etwa niedrigere Personalaufwendungen, freiwillige Kürzungen der Management-Gehälter, die Beschränkung von Investitionen sowie geringere Steuerzahlungen. Der Vorstand will die Profitabilität des Konzerns auch dadurch erhöhen, dass weniger profitable Konzernteile verkauft werden. Insbesondere will sich der Konzern, der etwa mit LafargeHolcim und der mexikanischen Cemex konkurriert, auf die stärksten Märkte konzentrieren – also Geschäfte verkaufen, die mittelfristig nicht die Renditeerwartungen erfüllen. Anfang des Jahres verkaufte HeidelbergCement sein Kuwait-Geschäft. Der Konzern habe fünf weitere Vermögenswerte identifiziert, die verkauft werden sollen. Anfang Juli vergangenen Jahres hatte HeidelbergCement hohe Abschreibungen auf seine Aktiva vorgenommen. Jetzt zeigt sich der Vorstand zuversichtlich und gab wieder ein Gewinnziel aus. Für das gerade abgelaufene Jahr wird ein um Sondereffekte bereinigter Gewinn vor Zinsen, Steuern und Abschreibungen über dem Vorjahreswert von knapp 3,6 Milliarden Euro avisiert. Bis 2025 will das Management die operative Marge (bereinigtes Ebitda zum Umsatz) um drei Prozentpunkte auf 22 Prozent verbessern. So plant Heidelbergcement, Prozesse und Strukturen in Vertrieb, Produktion und Verwaltung zu optimieren. Besser werden will das Unternehmen vor allem in Nordamerika. Dort soll die Marge über alle Geschäftsbereiche hinweg um vier bis fünf Prozentpunkte steigen. Denkbar wäre der Verkauf des Kalifornien-Geschäfts. Der Konzern könnte dafür möglicherweise 1,5 Milliarden US-Dollar einnehmen. HeidelbergCement plant aber auch selektive Zukäufe in bestehenden Märkten und will die Digitalisierung vorantreiben. Das Ziel, die CO2-Emissionen auf unter 525 Kilogramm pro Tonne von zementartigem Material zu verringern, will das Unternehmen bereits bis 2025 erreichen und damit fünf Jahre früher als ursprünglich geplant. Damit würden die CO2-Emissionen im Vergleich zum Jahr 1990 um 30 Prozent reduziert. Bis 2030 sollen die Emissionen pro Tonne von zementartigem Material auf unter 500 Kilogramm sinken. Branchenexperten rechnen für das abgelaufene Jahr zwar im Schnitt mit einem Umsatzrückgang, der operative Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) dürfte hingegen dank der Kostensenkungen gestiegen sein. Die vorläufigen Geschäftsergebnisse für das Gesamtjahr 2020 werden voraussichtlich am 23. Februar veröffentlicht. Der zuständige Analyst bei der DZ Bank geht von einem insgesamt guten vierten Quartal des Baustoffkonzerns aus. Positive Kurstreiber für 2021 könnten staatliche Infrastrukturprogramme in den USA und erste Umsetzungen der geplanten Desinvestitionen im Länder-Portfolio werden. Mit der demokratischen Mehrheit im US-Senat steht nach Ansicht der französischen Großbank Societe Generale die Entwicklung der US-Infrastruktur wieder auf der politischen Agenda. Rund 20 Prozent des Unternehmenswert des deutschen Baustoffkonzerns sei gerade aus diesem Bereich abzuleiten. Auch bei der schweizerischen Großbank UBS werden die Aussichten für die europäische Baustoffbranche in diesem Jahr positiv eingeschätzt. Der Optimismus basiere vor allem auf der Hoffnung auf Konjunkturprogramme zur Ankurbelung insbesondere der US-Wirtschaft. Hinzu komme der starke Immobilienmarkt, der durch Neubauten oder Renovierungen von dem Wunsch der Menschen profitiere, ihre Wohnsituation zu verbessern. Skeptischer äußerten sich die zuständigen Analysten vom Analysehaus Jefferies und von der US-Investmentbank Goldman Sachs. Die Resultate des Baustoffkonzerns dürften die Aktie kaum noch antreiben. Die Messlatte für die Margen aus dem vorangegangenen Jahr läge nämlich hoch und die Bedeutung von Wechselkursveränderungen hätte zugenommen. Der Fokus der Anleger werde sich wohl verstärkt auf den Ausblick für den freien Barmittelzufluss („Free CashFlow“, „FCF“) für 2021 sowie Veränderungen im Unternehmensportfolio richten. Goldman Sachs rät gar zum Verkauf der Aktie. Die Aktie sei höher bewertet als jene des Konkurrenten LafargeHolcim, welche Goldman Sachs weiter zum Kauf empfiehlt. Tatsächlich hat sich der Kurs beider Zement-Aktien nahezu parallel seit dem Tief im Corona-Crash im vergangenen Frühjahr erholt. Gegenüber dem Kurshoch Anfang 2018 ist das Aufholpotenzial bei HeidelbergCement aber deutlich größer. LafargeHolcim wird mit einem KGV von 14,3 und 30,65 Mrd. CHF für 26,7 Mrd. CHF Jahresumsatzerlöse bezahlt (Kurs/Umsatz-Verhältnis also 1,15). Bei HeidelbergCement beträgt das KGV nur 8,8 und die Marktkapitalisierung nur 12,7 Mrd. Euro für 18,85 Mrd. Euro Umsatz (KUV also nur 0,67). Die Bevorzugung von LafargeHolcim durch Goldman Sachs ist deshalb für uns nicht nachvollziehbar, zumal die Profitabilität von HeidelbergCement aus den oben genannten Gründen weiter steigen dürfte.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Die Aktien von RWE sind mit einem Minus von -6,3 Prozent (auf 33,97 Euro, Einstand 26,36 Euro) unser Wochenverlierer. Analysten sahen den Kursrücksetzer vor allem im Zusammenhang mit der jüngsten Ausschreibung britischer Offshore-Windprojekte. Zum Zuge gekommene Konzerne wie RWE müssten im Voraus Milliarden bezahlen für Projekte mit einem gewissen Umsetzungsrisiko. Auch die geplante gesetzliche Stärkung der Rechte von Stromkunden gegenüber den Versorgern und die vertragliche Regelung des deutsche Kohleausstiegs dürften das Sentiment nicht zugunsten von RWE verbessert haben. Der Bund und die betroffenen Energiekonzerne, darunter RWE, haben den öffentlich-rechtlichen Vertrag zur Beendigung der Braunkohleverstromung in Deutschland bis zum Jahr 2038 in dieser Woche unterzeichnet. Für die vorzeitige Stilllegung ihrer Kraftwerke und die Wiedernutzbarmachung der Tagebaue erhalten die Betreiber eine Entschädigung. RWE bekommt 2,6 Milliarden Euro für die Braunkohleanlagen im Rheinland. Sie sollen in 15 gleichgroßen jährlichen Tranchen ausgezahlt werden. Allerdings können die Konzerne nicht mehr gegen den Kohleausstieg klagen, weder vor deutschen Gerichten noch vor internationalen Schiedsgerichten. Zudem erhält der Bund mit dem Vertrag die Option, alle Stilllegungsdaten in den 2030er Jahren nochmals um drei Jahre vorzuziehen, und zwar ohne zusätzliche Entschädigung. Der erste betroffene Kraftwerksblock von RWE war bereits Ende vergangenen Jahres vom Netz gegangen.

Die Aktien des Autozulieferers Hella fielen in dieser Woche um 5,0 Prozent (auf 51,60 Euro, Einstand 35,90 Euro). Das Unternehmen äußerte sich angesichts der Corona-Pandemie trotz der jüngsten Markterholung vorsichtig. Als Organisation habe man den Stresstest der Corona-Pandemie bislang gut bewältigt, teilte Hella mit. Doch nach vorne heraus werde das Marktumfeld nicht einfacher werden. Der Markt sei auf kurze Sicht weiter enorm volatil. Zudem leidet Hella auch unter den Verzögerungen in der Pkw-Herstellung aufgrund der Halbleiterengpässe (s.o.).

Der Aktienkurs des weltgrößten Bierbrauerei-Konzerns AB InBev litt wieder unter dem noch schlechten Bierabsatz, weil in vielen Ländern die Gastronomie wegen Corona-Shutdowns geschlossen ist. Der Aktienkurs sank in dieser Woche um 4,0 Prozent auf 52,60 Euro (Einstand 42,56 Euro).

Der Aktienkurs von Paion verlor im Wochenvergleich 3,6 Prozent auf 2,38 Euro (Einstand 2,06 Euro) und testet damit die mögliche Unterstützungszone um 2,40 Euro.

Welche Transaktionen gab es diese Woche?

Biofrontera führt nun die schon von der Hauptversammlung am 28. Mai 2020 beschlossene Kapitalerhöhung durch. Gegen diesen Beschluss hatte eine Aktionärin Anfechtungs- und Nichtigkeitsklage erhoben. Nun erlies das Oberlandesgericht (OLG) Köln einen Freigabebeschluss, so dass das biopharmazeutische Unternehmen wie mehrheitlich beschlossen bis zu 8.969.870 neue Aktien ausgeben kann. Wir haben 16.000 Bezugsrechte erhalten. Für fünf Aktien bzw. Bezugsrechte kann je eine neue Aktie des Unternehmens bezogen werden. Der Bezugspreis soll einen Abschlag gegenüber dem aktuellen Börsenkurs von bis zu 20 Prozent bieten und ist auf maximal 3,50 Euro gedeckelt. Mit dem Emissionserlös von netto bis zu 29 Millionen Euro will das Unternehmen klinische Studien zur Verbesserung der Marktpositionierung seines Lead-Produkts Ameluz finanzieren. So will man unter anderem eine Erweiterung der Indikation in den USA auf die Behandlung von Basalzellkarzinom, Akne und aktinischen Keratosen auf anderen Körperteilen als dem Kopf erreichen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die Barreserve sank in dieser Woche leicht von 343.687 auf 332.267 Euro und die Zahl der Anteile von 210.723 auf 210.583. Die Barreserve macht damit 5,5 Prozent vom Fondsvermögen aus.

Die Themen Inflation und damit steigende Zinsen verschafften sich an den Kapitalmärkten mehr Aufmerksamkeit. Die gestörte Angebotssituation hat die Inputpreise im verarbeitenden Gewerbe steigen lassen. Kapazitätsengpässe beispielsweise bei Mikrochips, bei Stahl oder im internationalen Frachtverkehr führen zu Lieferverzögerungen und steigenden Preisen. Wenn Shutdown-Maßnahmen durch mehr und mehr „Re-Opening“ ersetzt werden, dürfte sich zudem aufgestaute Konsumnachfrage Bahn brechen. In den nächsten Monaten (Februar bis Mai) werden die vermeldeten Inflationszahlen aber auch schon allein aufgrund des Basiseffektes steigen, denn Inflation wird gemeinhin als Veränderung des Preisniveaus gegenüber dem Vorjahr gemessen. Und im März und April vergangenen Jahres brachen viele Preis ein, darunter der wichtige Ölpreis. An den globalen Finanzmärkten wird deshalb das Thema in den kommenden Monaten präsent sein. Große Marktteilnehmer würden bereits den „Reflation Trade“ spielen. Diese Spekulation auf eine Rückkehr der Inflation geht mit steigenden Preisen für Rohstoffe und Finanzwerte einher. Wir sind bekanntlich übergewichtet in Finanzwerten und gut in Grund- / und Rohstoff-Aktien investiert (u.a. im Bergbaukonzern Rio Tinto). Noch wichtiger aber: Steigende Inflation würde Wachstumsaktien angesichts deren hoher Bewertung belasten. Schon in den vergangenen Wochen erklärten etliche Großanleger, dass steigende Inflation für sie ein Auslöser für Umschichtungen von Growth- zu Value-Aktien sein werde. Mit unserem Portfolio werden wir also von der absehbaren Entwicklung profitieren.

———————————————————————————————————

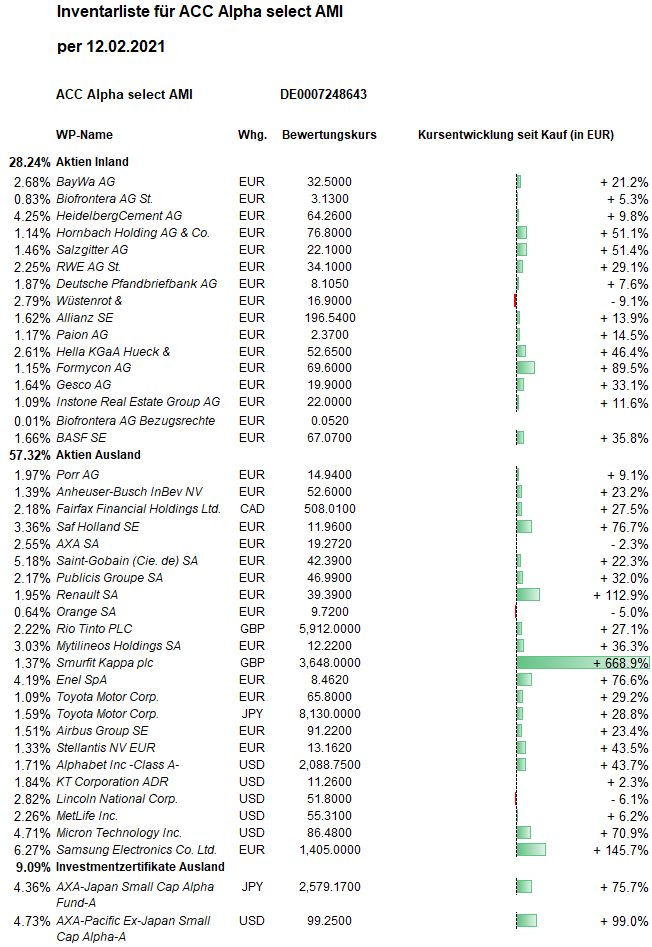

Hier die Inventarliste vom 12.02.2021

als JPG