Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 47/2020

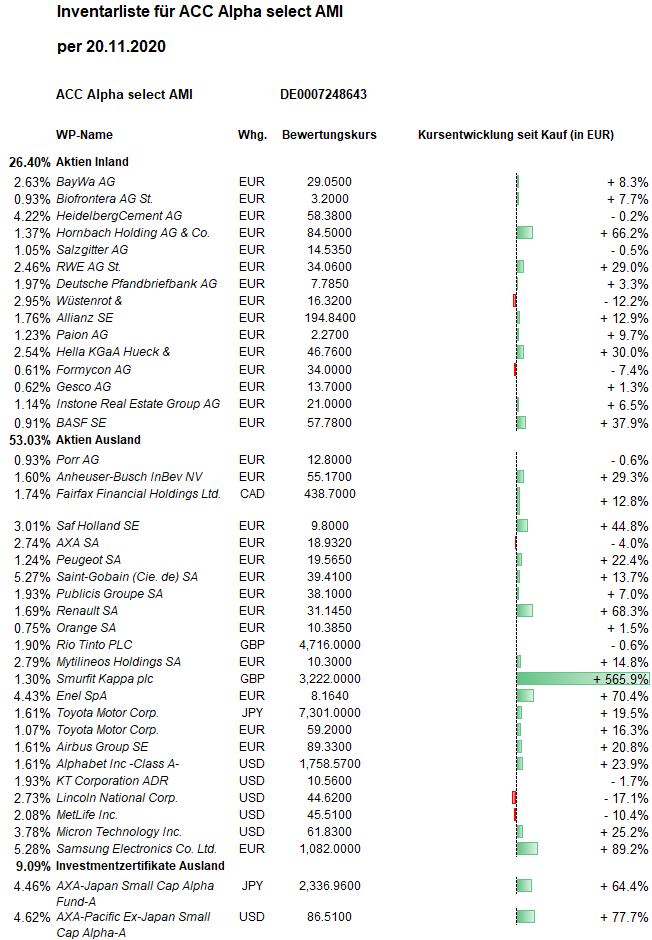

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Aktienmärkte bewegten sich seitwärts im Spannungsfeld zwischen hohen Corona-Infektionszahlen und der Hoffnung, dass bald mehrere Impfstoffe gegen das Virus zur Verfügung stehen. Der Dow Jones beendete die Woche mit einem kleinen Verlust von rund 0,8 Prozent. Besser entwickelten sich die europäischen Aktienmärkte: Der Euro-STOXX-50 verzeichnete ein Wochenplus von rund anderthalb Prozent. Beim DAX ist das Wochenplus mit 0,46 Prozent deutlich kleiner.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert stieg erstmals seit Februar wieder auf 25,74 Euro und wurde auf Basis der Schlusskurse vom Donnerstag mit 25,62 Euro errechnet. Gegenüber dem Donnerstag der Vorwoche ist das ein Anstieg um 71 Cent bzw. 2,85 Prozent. Darin sind jetzt die am Freitag der Vorwoche erzielten Kursgewinne enthalten, aber noch nicht die von diesem Freitag (von gut 20.000 Euro). Damit haben wir erneut die Aktienindizes übertroffen. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt jetzt +34,3 Prozent. Seit Jahresbeginn beträgt der Rückgang noch -8,6 Prozent und über ein Jahr noch -8,2 Prozent. Über 5 Jahre ergibt sich jetzt wieder ein kleines Plus von +0,7 Prozent. Über 10 Jahre steigt der Wertzuwachs auf +27,5 Prozent. Seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +87,3 Prozent gestiegen (jeweils nach Abzug von Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt noch 27,6 Prozent. Seit dem Start der Anteilswertberechnung des Investmentclubs zum Jahreswechsel 1996/1997 (von D-Mark umgerechnet bei 6,17 Euro) beträgt das Plus 315 Prozent (mit Berücksichtigung der Kosten und ohne Einrechnung der Ausschüttungen).

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Der größte Gewinnbeitrag und die wichtigste Quelle unserer Outperformance in dieser Woche ist der Kursanstieg der SAF-Holland-Aktie. Die Veröffentlichung guter Quartalsergebnisse fiel mit dem Beschluss der Bundesregierung zusammen, Subventionen auch für die Neuanschaffung von schweren Nutzfahrzeugen zu zahlen. Die Aktie stieg in dieser Woche um 24,1 Prozent (!) auf 10,10 Euro (Einstand 6,75 Euro, mit Transaktionskosten 6,77 Euro) und damit auf das höchste Niveau seit dem Sommer 2019. Seit dem Corona-Tief bei 3,168 Euro hat sich der Wert der Aktie damit mehr als verdreifacht. Nach einem Verlust im zweiten Quartal schrieb der im SDAX enthaltene Nutzfahrzeugzulieferer im dritten Quartal wieder schwarze Zahlen. Damit wurden auch die Margenziele für das Gesamtjahr angehoben. „Im Oktober hat sich die in den Vorwochen eingetretene Erholung des Geschäftsumfelds weiter fortgesetzt“, wurde die Prognoseanhebung begründet. Demnach peilt SAF-Holland für das Gesamtjahr eine bereinigte Ebit-Marge (Ergebnis vor Zinsen und Steuern) von fünf bis sechs Prozent an. Zuvor hatte die Erwartung bei drei bis fünf Prozent gelegen. Der Vorstand begründete seine gestiegene Zuversicht mit der weiteren Erholung der Trailer- und Truckmärkte in Nordamerika und Europa sowie mit dem Hinzugewinn von Marktanteilen. Auch baut das Unternehmen auf die deutlichen Einsparungen in Vertrieb und Verwaltung sowie das Ersatzteilgeschäft, das weniger konjunkturabhängig und margenstärker sei. Die neuen Ziele stehen allerdings unter der Prämisse, dass sich in den verbleibenden Wochen des Geschäftsjahres 2020 keine neuen, unerwarteten Auswirkungen der weiterhin andauernden Covid-Pandemie auf die Produktions- und Lieferketten ergeben. Das bereits im vergangenen Jahr aufgesetzte Sparprogramm wurde konsequent fortgeführt: Mit rund 3.100 Beschäftigen zählte das Unternehmen Ende September rund ein Fünftel weniger als noch vor einem Jahr. Der Personalabbau sei dabei in sämtlichen Regionen des Unternehmens erfolgt, „um der veränderten Marktlage Rechnung zu tragen“. Unter dem Strich entfiel auf die Anteilseigner im dritten Quartal ein Gewinn von knapp 6,1 Millionen Euro Gewinn, nachdem im vorangehenden zweiten Jahresviertel noch rund 7 Millionen Euro Verlust angefallen waren. Auch gegenüber dem Vorjahreswert von minus 4,2 Millionen Euro konnte sich SAF-Holland deutlich verbessern. Im dritten Quartal 2019 hatten allerdings Abschreibungen auf Firmenwerte in China belastet. Entspannung vermerkte SAF-Holland im dritten Quartal auch auf der Umsatzseite. Der Rückgang der Erlöse schwächte sich im Vergleich zum Vorquartal deutlich ab, dabei entwickelte sich die Region „Emea“ (Europa, Naher Osten, Afrika) noch am besten. Allerdings liegt der Umsatz der ersten neun Monaten 2020 mit knapp 709 Millionen Euro noch fast ein Drittel unter dem Vorjahr. Für das Gesamtjahr geht der Vorstand unverändert von einem Rückgang der Umsatzerlöse um 20 bis 30 Prozent aus. Einige Analysten lobten die Quartalsergebnisse und rechnen auch mit einem guten vierten Quartal, weil sie von einer anhaltenden Erholung der weltweiten Lkw- und Anhängermärkte rechnen. Bislang falsch lagen die Analysten der Commerzbank bei ihrer Einschätzung zur SAF-Holland. Sie vermerken zwar, dass sich die angehobene Margenprognose und der vom Unternehmen ausgewiesene starke Cashflow positiv auswirken, allerdings sei die Qualität der Ergebnisse gemessen an den Bereinigungen deutlich schlechter als beim Konkurrenten Jost Werke. Zudem bleibe der 2018 übernommene Trailer-Achsen-Hersteller York hinter den Erwartungen zurück – hier sehen die Experten Abschreibungen drohen. Die Commerzbank blieb bei ihrer Verkaufsempfehlung mit einem Kursziel von nur 4 Euro.

Auch wenn die Kursrallye bei SAF-Holland in dieser Woche am stärksten zur Outperformance beigetragen hat, ist es uns doch gelungen, auch mit der Mehrheit unserer Positionen überdurchschnittlich gut abzuschneiden: Rund zwei Drittel unserer 38 Positionen verzeichneten stärkere Kursgewinne als die Aktienindizes, meist von mehr als zwei Prozent.

Dies gilt auch für die großen Positionen Samsung Electronics (+2,2 Prozent auf 1.100 Euro, Einstand 571 Euro) und ENEL (+2,7 Prozent auf 8,23 Euro, Einstand 4,77 Euro).

Micron Technology gewannen weitere 6,0 Prozent (auf 61,40 USD, Einstand 46,50 USD) und Mytilineos +4,7 Prozent (auf 10,36 Euro, Einstand 8,93 Euro).

Prozentual fiel die Kursgewinne bei Instone Real Estate mit +8,9 Prozent (auf 21,35 Euro, Einstand 19,71 Euro) deutlich aus, ebenso bei Biofrontera mit +8,9 Prozent (auf 3,20 Euro, Einstand 2,98 Euro).

Bei unserem kanadischen Investment, Fairfax Financial, verfestigte sich der Eindruck einer Trendwende. Die Aktie stieg in dieser Woche um 7,8 Prozent (auf 449 CAD, Einstand bislang 369 CAD). Wir haben unsere Position ein wenig aufgestockt (s.u. Transaktionen).

Auch Aktien, die schon in der Vorwoche zu den größten Kursgewinnern gezählt hatten, setzten ihre Kursrallye fort: Deutsche Pfandbriefbank (diese Woche +7,5 Prozent auf 7,84 Euro, Einstand 7,91 Euro), Renault (+6,3 Prozent auf 30,85 Euro, Einstand 18,39 Euro), Airbus (+3,5 Prozent auf 88,60 Euro, Einstand 59,45 Euro) und Lincoln National (+6,0 Prozent auf 44,16 USD, Einstand 51,07 USD). Auch unsere Airbus-Position haben wir in dieser Woche vergrößert (s.u. Transaktionen).

Bei Paion blieb auf Wochensicht wegen Gewinnmitnahmen nur ein Plus von 1,7 Prozent übrig (auf 2,42 Euro, Einstand 2,06 Euro). Als das Aachener Biopharma-Unternehmen für die angestrebte EU-Zulassung seines Narkosemittels Remimazolam positive Studiendaten vorlegte, schoss der Kurs zunächst aber um mehr als 6 Prozent nach oben. Wie Paion mitteilte, zeigte das Mittel keine Unterlegenheit gegenüber dem bei Kurzsedierungen seit langem eingesetzten Standard-Narkosemittel Propofol. Bereits im Juli hatte das Mittel eine Zulassung für den US-Markt erhalten.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nur sieben Aktienpositionen in unserem Portfolio (von 36 verschiedenen Aktien und den zwei Asien-Nebenwerte-Fonds) verzeichneten in dieser Woche Kursrückgänge, wovon nur drei zwei Prozent erreichten oder überschritten:

Der österreichische Baukonzern Porr leidet weiter unter der Corona-Krise und gab diese Woche bekannt, dieses Jahr deshalb mit einem Vor-Steuer-Verlust von 45 bis 55 Mio. Euro zu rechnen. Die Aktie beendete die Woche mit einem Minus von 3,4 Prozent bei 13,03 Euro (Einstand 12,84 Euro). Gründe für diese Entwicklung seien pandemiebedingte Verzögerungen infolge der Lockdowns in verschiedenen Ländern, Ausfälle von Subunternehmen sowie höhere Kosten für Hygiene und Sicherheit. Das Analystenteam von SRC senkte seine Erwartung zum Production Output von 5,32 Mrd. Euro auf knapp 5,04 Mrd. Euro. Für das kommende Jahr 2021 gehe das Management unter der Prämisse der Überwindung der Pandemie von einer Produktionsleistung im Bereich von 5,3 bis 5,5 Mrd. Euro aus und plane dabei mit einer Vorsteuermarge von 1,3 bis 1,5 Prozent. Durch das Zukunftsprogramm PORR 2025 besteht vor allem auf der Kostenseite für die Jahre ab 2022 größeres Einsparpotenzial. Hinzu kommt die Chance auf eine bessere Baukonjunktur nach einem vollständigen Sieg über die Corona Pandemie. Dies dürfte zu steigender Aktivität in der Bauindustrie und im Bereich Infrastruktur führen. Die Nettoverschuldung des Porr-Konzerns werde am Jahresende voraussichtlich in einem Korridor von rund 250 bis 300 Mio. Euro – und damit klar unter dem Vorjahreswert – liegen. Die Analysten von SRC senkten ihr Kursziel zwar von 19 auf 16 Euro, erneuerten aber ihre Kaufempfehlung.

BayWa verloren in dieser Woche 2,2 Prozent (auf 28,75 Euro, Einstand 26,77 Euro) und Alphabet 2,0 Prozent (auf 1.736 USD, Einstand 1.293 USD).

Welche Transaktionen gab es diese Woche?

Ende Oktober sah es zunächst so aus, als würde eine monatelange Seitwärtsbewegung der Aktienmärkte in einen neuen Abwärtstrend münden. Einen Grund dafür lieferte die zweite Welle der Corona-Pandemie mit weltweit auf Rekordniveau steigenden Infektionen und Todesopfern. Im Rahmen unseres Risikomanagements haben wir darauf bekanntlich Aktieninvestments reduziert und unsere Barreserve deutlich erhöht. Dies erwies sich im November als unnötig. Vor allem die Aussicht auf wirksame Impfstoffe führte zu einem Stimmungsumschwung an den Märkten. Davon profitieren nicht die Aktien, die in den Monaten zuvor als „Corona-Gewinner“ gehandelt wurden (in unserem Portfolio Alphabet und Hornbach), sondern eher konjunkturabhängige „old economy“ Aktien und Versicherungsaktien. Es ist zu vermuten, dass daraus ein übergeordneter Trend werden kann, der die kommenden Monate prägt. Zu diesem Ergebnis kommen auch die Herausgeber der FINANZWOCHE, der Vermögensverwalter und Fondsmanager DJE. Dort heißt es in der aktuellen Ausgabe: „Der Aktienaufschwung zeigt erstmals eine breite Basis. Es steigen auch mittlere und kleinere Aktien sowie Europa und Japan gegen S&P 500. Getauscht wird von Wachstumsaktien und defensiven Titeln in zyklische Value-Aktien (Chemie, Versicherungen). Trend erst am Anfang.“

Unsere Analysen stimmen damit überein: Ein neuer Aufwärtstrend von zyklischen Value-Aktien dürfte erst am Anfang stehen. Deshalb haben wir in dieser Woche unsere Barreserve deutlich verringert und 6 Aktienkäufe getätigt: Wir haben 3 bestehende Positionen in Versicherungsaktien (wieder) aufgestockt (Allianz, AXA und Fairfax Financial) und mit Porr, Airbus und Gesco 3 zyklische Aktien gekauft. Die Käufe von Aktien des Baukonzerns Porr und des Flugzeugbauers Airbus sind ebenfalls Aufstockungen kleiner schon bestehender Positionen.

Wir haben 250 Allianz zu 194,50 Euro gekauft. Damit verdoppelt sich unser Bestand wieder auf 500 Allianz-Aktien und der durchschnittliche Einstandspreis steigt von 150,14 Euro auf 172,32 Euro. Die Position war durch die Halbierung zuvor auf weniger als ein Prozent des Fondsvermögens verkleinert worden, beträgt jetzt aber wieder 1,8 Prozent.

Wir haben 3.500 AXA zu 18,77 Euro gekauft. Damit haben wir unseren Bestand von 4.500 auf 8.000 AXA-Aktien aufgestockt. Hier konnte der durchschnittliche Einstandspreis verbilligt werden: von 20,27 Euro auf 19,62 Euro. Die Position ist damit auf wieder 2,7 Prozent vom Fondsvermögen vergrößert worden. Die Unterbewertung der AXA-Aktie ist noch größer als die bei Allianz.

Wir haben an der Börse Toronto 60 Fairfax Financal zu 450,00 CAD zugekauft. Damit wächst unser Bestand von 360 auf 400 Aktien der kanadischen Holding. Weil diese Position noch nicht verbucht ist, folgen die weiteren Daten dazu im nächsten Wochenbericht.

Wir haben 500 Airbus zu 88,08 Euro gekauft. Damit haben wir unseren bislang sehr kleinen Bestand von 500 auf 1.000 Airbus-Aktien verdoppelt. Weil unser Einstieg nahe dem Crash-Tief im März zu 59,45 Euro erfolgt war, bedeutet der Zukauf einen Anstieg des durchschnittlichen Einstandspreises auf 73,77 Euro. Die Position lag trotz der schon erzielten Kursgewinne bei weniger als einem Prozent des Fondsvermögens und beträgt jetzt 1,6 Prozent.

Wir haben 4.000 Porr zu 14,47 Euro gekauft. Damit haben wir das bislang ebenfalls unter einem Prozent liegende Gewicht auf knapp zwei Prozent und den Bestand von 4.000 auf 8.000 Porr-Aktien verdoppelt. Der durchschnittliche Einstandspreis steigt damit auf 13,65 Euro.

Nach vielen Jahren sind wir erstmals wieder bei der Mittelstands-Holding GESCO eingestiegen. Wir haben 2.500 GESCO-Aktien zu 13,50 Euro gekauft. Die GESCO AG ist eine Industriegruppe mit markt- und technologieführenden Unternehmen der Investitionsgüterindustrie mit Schwerpunkten in der Produktionsprozess-Technologie, Ressourcen-Technologie, Gesundheits- und Infrastruktur-Technologie sowie der Mobilitäts-Technologie. Als börsennotierte Gesellschaft bietet die GESCO-Aktie Anlegern den Zugang zu einem Portfolio mit Hidden Champions des industriellen deutschen Mittelstands, die selbst nicht börsennotiert sind. GESCO ist auf Nachfolgelösungen spezialisiert und erwirbt stets Mehrheiten, meist 100 Prozent. Die Corona-Pandemie drückt das Konzernergebnis zum ersten Mal seit dem Geschäftsjahr 2002/2003 ins Minus. Doch die GESCO-Gruppe ist bilanziell so solide aufgestellt, dass sie bezüglich auf Investitionen und Akquisitionen handlungsfähig bleibt. Der Aktienkurs war 2017 nach einer jahrelangen Seitwärtsbewegung zwischen 21 und 28 Euro bis auf 36 Euro gestiegen – und damit für uns zu teuer. Der Kursniedergang erschien uns dann aber schon in der zweiten Jahreshälfte 2019 übertrieben, als die Aktie unter 20 Euro fiel. Angesichts der schlechten Trendindikation haben wir unsern Einstieg immer wieder aufgeschoben, was sich als richtig erwies. Denn die Aktie fiel im Corona-Crash bis unter 11 Euro und im Oktober nochmals auf 11,20 Euro. Damit könnte jetzt eine übergeordnete untere Trendwende vollzogen sein.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Mit den jüngsten Aktienkäufen verfolgen wir das Ziel, unseren Investitionsgrad auf rund 90 Prozent zu erhöhen, unsere Barreserve also auf rund 10 Prozent zu senken. Hintergrund ist die gute Chance auf weitere Kursgewinne, an den Aktienmärkten allgemein und mit unserem Aktienportfolio im Besonderen. Das durchschnittliche Kurs/Buchwert-Verhältnis unseres Aktienportfolios liegt jetzt erst bei 0,75 Prozent. Wenn die Aktienkurse also nur auf den Buchwert steigen, würde dies einen Kursanstieg um ein Drittel des jetzige Kursniveaus bedeuten. Der langfristige Durchschnitt beim Kurs/Buchwert-Verhältnis liegt eher bei 1,5. Das würde vom jetzigen Kursniveau sogar eine Verdoppelung bedeuten.

———————————————————————————————————

Hier die Inventarliste vom 20.11.2020

als PDF IL-2020-11-20

als JPG