Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 25/2020

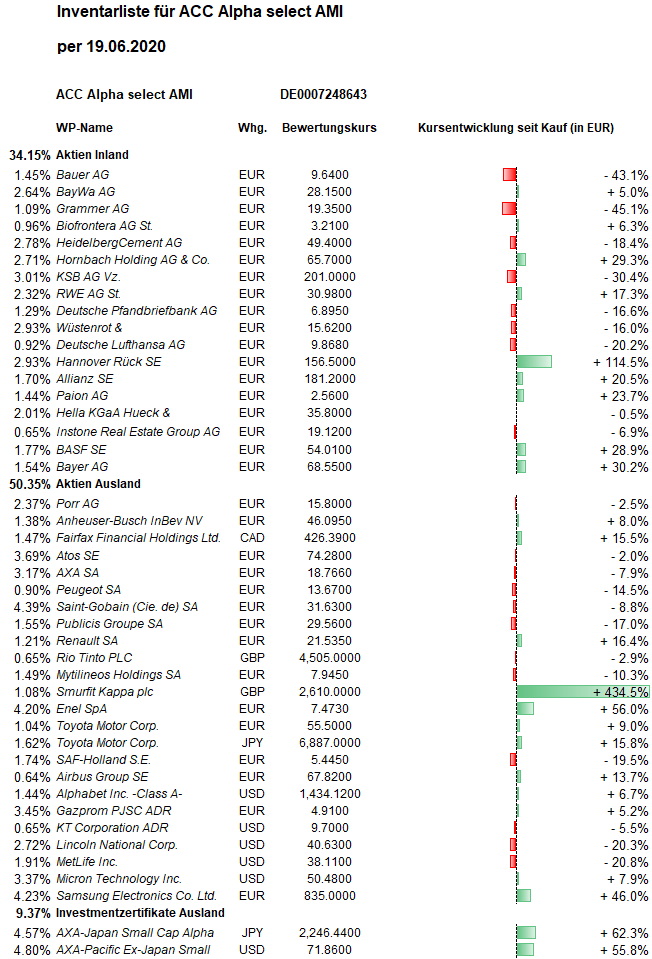

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Aussicht auf weitere Hilfsmaßnahmen der Regierungen und Notenbanken stabilisierten die Aktienbörsen nach der Kurskorrektur in der Vorwoche. Allerdings erhielten Sorgen um die Corona-Pandemie durch höhere Infektionszahlen u.a. in den USA und in China wieder Nahrung. Beim Dow Jones Industrial Average verblieb schließlich nur ein Wochenplus von rund einem Prozent. Der europäische Aktienindiz Euro-STOXX-50 gewann nach dem Vorwochenverlust von 6,8 Prozent in dieser Woche 3,6 Prozent zurück. Der DAX schaffte nach dem Rückgang in der Vorwoche um knapp 7 Prozent in dieser Woche immerhin eine Erholung um 3,2 Prozent. Etwas belastet wurde der DAX durch den 72-prozentigen Kurseinbruch beim allerdings nicht hoch gewichteten Zahlungsverkehrsdienstleister Wirecard in Folge des dortigen Bilanzskandals (siehe dazu auch Bemerkungen am Ende dieses Wochenberichts).

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 23,92 Euro errechnet. Der Anstieg im Wochenvergleich beträgt 36 Cent bzw. 1,5 Prozent. Die Erholung seit dem Crash-Tief am 24. März (19,08 Euro) beträgt damit jetzt 25,4 Prozent. Seit Jahresbeginn hat sich der Rückgang auf -15,1 Prozent verringert. Über ein Jahr beträgt das Minus jetzt -10,8 Prozent und über 5 Jahre -8,6 Prozent. Über 10 Jahre liegt der Wertzuwachs jetzt bei +27,8 Prozent. Und seit dem Finanzkrisen-Tiefstand im März 2009 (13,68 Euro) ist der Anteilswert um +74,9 Prozent gestiegen (jeweils nach Kosten und Quellensteuern). Das Erholungspotenzial bis zum Rekordhoch aus dem Januar 2018 bei 32,70 Euro beträgt jetzt 36,7 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Deutlich besser als der Gesamtmarkt entwickelten sich in unserem Portfolio in dieser Woche die Auslandsaktien Smurfit Kappa, Atos und Porr. Unsere besten deutschen Aktien in dieser Woche sind Bayer und HeidelbergCement.

Der in Irland ansässige, aber europaweit tätige Pappverpackungshersteller Smurfit Kappa ist wenig von der Pandemie betroffen. Der Aktienkurs stieg in dieser Woche um 9,6 Prozent auf 26,96 GBP (Einstand mit Transaktionskosten 4,73 GBP). Damit hat der Kurs wieder das Niveau von vor dem Corona-Crash erreicht. Allerdings ist die Position in unserem Fonds mit 1,1 Prozent vom Fondsvermögen seit Jahren recht klein. Für Zukäufe erscheint die Aktie mit einem KGV von 14 aber nicht mehr attraktiv genug.

Stärker auf unseren Anteilswert wirkt der Aktienkurs von Atos, der in dieser Woche seinen Aufwärtstrend mit einem Anstieg um 7,9 Prozent auf 75,00 Euro fortsetzte (neuer durchschnittlicher Einstandskurs 75,35 Euro). Größere Unternehmensnachrichten gab es von dem IT-Konzern nicht. Weil das Unternehmen auch IT-Lösungen für Zahlungstransaktionen anbietet, könnte es allerdings von den Problemen des deutschen Zahlungsverkehrsabwicklers Wirecard indirekt profitieren (siehe unten). Wir haben gerade unsere ohnehin nicht kleine Position nochmals leicht aufgestockt (siehe unten: Transaktionen).

Der Aktienkurs des österreichischen Baukonzerns PORR pendelte innerhalb der seit Mitte März gültigen Kursbandbreite wieder nach oben: in dieser Woche +7,3 Prozent auf 15,96 Euro (Einstand 16,16 Euro). Erst Kursanstiege über 16,50 Euro und 17,10 Euro würden allerdings die Seitwärtsbewegung nach oben auflösen.

Bayer-Aktien stiegen in dieser Woche um 6,4 Prozent (auf 69,42 Euro, Einstand 52,52 Euro). Zum Wochenauftakt gab es eine Kaufempfehlung der Commerzbank. Der zuständige Analyst dort rechnet mit einer Beilegung der Glyphosat-Klagen in den USA im dritten Quartal. Dann könne diese Belastung ad acta gelegt werden. Gleichzeitig biete die Aktie ein attraktives Verhältnis von Wachstum zu Bewertung. Das Wachstum dürfte vor allem von der Agrarsparte angetrieben werden. Die negativen Folgen der Corona-Krise hielten sich derweil für Bayer in Grenzen. Zudem verbesserte sich jüngst auch der charttechnische Eindruck der Aktie: Der Kurs erreichte neue 3-Monats-Hochs und kletterte über seinen 200-Tage-Durchschnitt.

HeidelbergCement konnte den Dividendenabschlag aus der Vorwoche schon mehr als aufholen und stieg in dieser Woche 6,3 Prozent (auf 48,47 Euro, Einstand 60,41 Euro). Insbesondere die Aussichten auf milliardenschwere Investitionen der USA in die Infrastruktur gaben dem Kurs Auftrieb. HeidelbergCement ist einer der wenigen großen Zementhersteller in den USA, so dass der Baustoffkonzern von dringend notwendigen Investitionen in die Infrastruktur dort, beispielsweise Brücken, profitieren wird.

Der Paion-Aktienkurs (2,52 Euro, unser Einstand 2,06 Euro) veränderte sich übrigens in dieser Woche letztendlich nicht. Noch ein paar Cent mehr, nämlich 2,58 Euro, hat Paion-Chef Jim Phillips Anfang Juni bei einem meldepflichtigen Insider-Kauf für 5.100 Aktien bezahlt. Anfang Juli soll bekanntgegeben werden, ob Remimazolam die Zulassung für den großen US-Markt erhält. Schätzungen zufolge könnten allein dort jährliche Umsatzerlöse von rund 300 Mio. Dollar erreicht werden. Davon würden rund 60 Mio. Euro bei Paion als Lizenzgeber landen. Dem steht ein Börsenwert von jetzt nur 165 Mio. Euro gegenüber. Eine Zulassung könnte schon in Kürze zu höheren Aktienkursen führen, eine Verzögerung aber zu einem Kursrückgang, den man dann wohl als nochmalige Kaufgelegenheit nutzen könnte.

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Belastet wurde die Entwicklung unseres Anteilswertes in dieser Woche von Kursrückgängen bei einigen zyklischen, also konjunkturabhängigen deutschen Aktien, insbesondere Bauer, KSB und den erst kürzlich wieder aufgestockten Deutschen Pfandbriefbank.

Prozentual erlitt der Tiefbau-Spezialist Bauer den stärksten Rückgang: Die Aktie verlor in dieser Woche 15,2 Prozent auf 9,35 Euro (Einstand 16,92 Euro). Der Vorstand nahm angesichts der Corona-Krise die Prognose für das laufende Geschäftsjahr 2020 zurück. Aktuelle Überprüfungen der Hochrechnungen zum Jahresende 2020 ließen größere Einflüsse der Corona-Pandemie auf die Segmente Bau und Maschinen erwarten. Im Segment Bau verzeichne die BAUER Gruppe in Ländern mit Ausgangsbeschränkungen bzw. -sperren Behinderungen bis hin zu kompletten Stillständen der Bautätigkeit. Es gebe aber auch weiterhin Märkte und Projekte, die im Rahmen der Planungen verliefen. Im Segment Maschinen sei sowohl der Auftragseingang als auch der Umsatz deutlich zurückgegangen. Weltweit herrsche bei den Kunden eine Investitionszurückhaltung aufgrund der anhaltenden Unsicherheiten durch die Corona-Pandemie. Derzeit sei nicht verlässlich abzusehen, wie sich die Pandemie auf die weitere Bautätigkeit in der Welt und die Nachfrage der Kunden nach Maschinen und damit letztlich auf die Leistungs- und Ergebnisentwicklung auswirken werde. Es sei jedoch absehbar, dass die bisher gegebene Prognose für das Geschäftsjahr 2020 nicht aufrechterhalten werden könne. Bisher war gegenüber den Jahresendzahlen 2019 eine leichte Steigerung bei der Gesamtkonzernleistung, eine deutliche Steigerung des EBIT und eine deutliche Steigerung beim Ergebnis nach Steuern in den positiven Bereich erwartet worden. Der Aktienkurs unterschritt darauf in dieser Woche sein Jahrestief vom März. Wir werden kurzfristig entscheiden, ob wir Rahmen unseres Risikomanagements unsere Position verkleinern.

Ohne entsprechende Unternehmensnachrichten sank der Aktienkurs von KSB Vorzugsaktien um 7,4 Prozent (auf 199 Euro, Einstand 288 Euro). Weil es sich hier mit gut 3 Prozent um eine etwas größere Position handelt, wirkt dieser nur etwa halb so hohe Wochenrückgang im Ergebnis etwa gleichstark auf unseren Anteilswert wie der Kursrückgang bei Bauer.

Leider konnten die kürzlich aufgestockten Aktien der Deutschen Pfandbrief ihre Kurserholung nicht fortsetzen. Der Kurs sank in dieser Woche um 6,3 Prozent (auf 6,79 Euro, Einstand 8,80 Euro). Wir halten die Sorgen vor sehr hohen Abschreibungen auf Kredite wegen der Corona-Krise für mehr als ausreichend eingepreist.

Welche Transaktionen gab es diese Woche?

Wir haben diese Woche genutzt, um die drei verschiedene Auslands-Aktien zu kaufen: Die beiden schon bestehenden und relativ großen Position Samsung Electronics und Atos haben wir um kleine Zukäufe aufgestockt. Mit Rio Tinto haben wir zudem die Aktie eines Bergbaukonzerns in unser Portfolio aufgenommen.

Wir haben in dieser Woche 20 GDRs auf Aktien der südkoreanischen Samsung Electronics zu 842 Euro pro Stück gekauft und damit unseren durchschnittlichen Einstandspreis der jetzt 270 GDRs von 549,12 Euro auf 570,81 Euro verteuert. Südkoreanische Aktien litten jüngst unter einer abermaligen Verschlechterung der Beziehungen zu Nordkorea. Seit Jahrzehnten ist eine schwächere Kursentwicklung der Börse Seoul aufgrund der Spannungen mit Nordkorea aber stets eine Kaufgelegenheit gewesen. Samsung erscheint gemessen an Umsätzen und Gewinnen, seiner globalen Positionierung, Innovationskraft und begonnenen Verbesserungen bei Governance und Compliance deutlich unterbewertet, insbesondere im Vergleich zu US-amerikanischen Tech-Konzernen. Mit 4,2 Prozent ist Samsung Electronics jetzt wieder unsere größte Einzelaktienposition.

Ferner haben wir in dieser Woche 250 Aktien des französischen IT-Dienstleisters Atos zu 74,18 Euro gekauft und damit unseren durchschnittlichen Einstandspreis der jetzt 2.650 Atos-Aktien geringfügig von 75,47 Euro auf 75,35 Euro verbilligt. Die Aktie befindet sich seit März in einem jüngst wieder bestätigten Aufwärtstrend und erscheint immer noch klar unterbewertet. Mit jetzt 3,7 Prozent ist Atos unsere viertgrößte Einzelaktienposition.

Neu aufgenommen haben wir jetzt Rio Tinto. Wir haben an der Londoner Börse 700 Aktien des Bergbaukonzerns zu 45,505 GBP gekauft. Rio Tinto ist eine multinationale Bergbaugesellschaft, die unter ihrem Dach die Aktivitäten der britischen Rio Tinto plc und der australischen Rio Tinto Limited vereint. Das Unternehmen konzentriert sich auf die Erschließung, Erforschung und den Abbau von Mineralienvorkommen. Die geografischen Schwerpunkte liegen in Australien und Nordamerika. Aber auch in Europa, Südamerika, Asien und Afrika ist Rio Tinto aktiv. Der Konzern betreibt Tage- und Untertagebau, Mühlen, Raffinerien und Schmelzhütten sowie eine Reihe unterschiedlicher Forschungs- und Serviceeinrichtungen. Das Mineralienportfolio des Konzerns beinhaltet neben Aluminium, Kupfer und Gold auch Diamanten, Industriemetalle, Kohle, Uran, Eisenerz sowie verschiedene andere Mineralien. Der größte Anteil von Umsatzerlösen und Gewinnbeiträgen stammt aus der Förderung von Eisenerz. Obwohl sich der Aktienkurs schon wieder auf das Vor-Corona-Crash-Kursniveau erholt hat, erscheint die Bewertung quantitativ attraktiv. Bergbau ist zwar ein kapitalintensives Geschäft, aber Rio Tinto erzielt einen gewaltigen freien Cashflow und sehr hohe operative Margen im Verhältnis zum eingesetzten Gesamtkapital. Im vergangenen Jahr überstieg der freie Cashflow wieder die Marke von 9 Milliarden Dollar, was eine (ROCE-) Marge von 24 Prozent (!) bedeutet. Allein durch die Dividendenzahlungen dürften sich Rio Tinto-Aktien mit über fünf Prozent verzinsen.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Wir haben planmäßig in dieser Woche wieder rund 70.000 Euro für Aktienkäufe verwendet. Aufgrund von Dividendenzahlungen und leichten Netto-Mittelzuflüssen ist die Barreserve allerdings unterm Strich nur um ca. 61.000 auf rund 339.000 Euro gesunken, was jetzt 6,35 Prozent vom Fondsvermögen ausmacht.

Einige Anmerkungen zum Wirecard-Crash. Das wichtigste vorab: Wir haben zu keinem Zeitpunkt in Wirecard investiert; wir sind von dem Kurseinbruch nicht betroffen, auch nicht indirekt wie beispielsweise Inhaber von ETFs auf den DAX und den TecDAX. Bei TecDAX-ETFs entfielen entsprechend der Indexgewichtung gut 8 Prozent auf Wirecard, was in unseren Augen schon ein Klumpenrisiko ist, das sich jetzt rächt. Wir investieren bekanntlich so gut wie nie mehr als 5 Prozent des Fondsvermögens in eine Einzelaktie.

Indirekt profitieren wir vielleicht sogar mit unserer großen Position Atos vom Wirecard-Niedergang, weil Atos mit einem kleinen Teil seiner Aktivitäten mit Wirecard konkurriert. Für das Vertrauen in einen Zahlungsabwickler ist es natürlich verheerend, wenn 1,9 Milliarden Euro verschwinden.

Wir hatten uns die vermeintliche „Erfolgs- und Wachstumsstory“ Wirecard zwar mal angesehen, aber sowohl unter Bewertungsgesichtspunkten als auch wegen der jetzt offenbar begründeten Bedenken von einem Kauf Abstand genommen. Denn das ist bemerkenswert: Die Warnungen davor, dass bei Wirecard nicht alles stimmte, waren kaum zu überhören. Schon seit über einem Jahr begründeten einige international tätige Hedgefonds ihre Short-Positionen in Wirecard mit Vorwürfen, dass Wirecard seine Geschäfte in Asien nicht richtig ausweise. Natürlich liegen Hedgefonds nicht immer richtig, im Gegenteil. Gerade Short-Spekulationen gehen oft schief, weil die leerverkaufte Aktie trotz geschäftlicher Probleme oder einer himmelschreienden Überbewertung nicht fällt. Aber umso weniger spekulieren Hedgefonds willkürlich gegen eine beliebige Aktie. Hedgefonds suchen nach wirklichen Gründen, die das hohe Risiko einer Short-Spekulation rechtfertigen. Dass Hedgefonds mit ihren Vorwürfen und Short-Positonen oft richtig liegen, haben wir selbst vor längerer Zeit mit einer (kleinen) Position in Mallinckrodt Pharmaceuticals schmerzlich erleben müssen. (Wir haben unsere Position dann stoploss-bedingt mit Verlust verkauft und die Aktie steht heute immer noch tiefer als damals.) Wenn sich wie im Fall von Wirecard eine zweistellige Zahl von Hedgefonds gegen eine Aktie positioniert, muss man davon ausgehen, dass „was dran ist“. Aktuell listet der Bundesanzeiger online 12 Hedgefonds (mit Historie) auf, die Short-Positionen in Wirecard halten, darunter TCI Fund Management. TCI hatte sogar Mitte Mai Strafanzeige gegen Wirecard-Manager bei der Staatsanwaltschaft München eingereicht, u.a. wegen Bilanzfälschung. Spätestens der Umstand, dass die renommierte britische Wirtschaftszeitung Financial Times wiederholt in Artikeln die Bilanzierungsmethoden des Dax-Unternehmens anprangerte, hätte Investoren ein Warnsignal sein müssen. Die deutsche Wirtschaftspresse und viele deutsche Fondsmanager taten das aber als eine Art Verschwörung gegen die „deutsche Erfolgsgeschichte Wirecard“ ab und glaubten allzu gern Wirecard, die immer wieder erklärten, die Vorwürfe seien „vollständig unbegründet“: „TCI ist kein Aktionär der Wirecard AG, sondern als Leerverkäufer tätig“, erklärte Wirecard. Es handle sich um ein „rein taktisches Manöver eines Leerverkäufers“.

Die Liste der professionellen Fondsmanager, die in Wirecard investiert haben, ist lang: Die nicht einmal vollständige, öffentlich einsehbare Datenbank der comdirect listet sage und schreibe 94 Fonds (verschiedene Anteilsklassen allerdings mitgezählt) auf, darunter mehrere Fonds der Sparkassen-Fondstochter Deka und der Fondstochter der Deutschen Bank DWS. Besonders peinlich: Beim DB Vermögensfondsmandat High Conviction Equity, einem Fonds, der erklärtermaßen Aktien kauft, von denen das Fondsmanagement hochgradig überzeugt ist, war Wirecard mit 4,3 Prozent eine der Top-Ten-Positionen. Im DWS Invest German Equities entfielen auf Wirecard sogar 4,7 Prozent vom Fondsvermögen. Aber auch viele kleinere Fondsanbieter waren in Wirecard investiert, darunter Dirk Müller mit seinem Fonds für „Premium-Aktien“, FPM, die bei zwei Fonds jeweils mehr als 9 Prozent des Fondsvermögens in Wirecard investierten, oder der „Münchener Investment Club“ MIC mit zwei seiner vom Vermögensverwalter FIVV gemanagten Fonds. Fondsmanager Max Otte hat sowohl mit dem Max Otte Vermögensbildungsfonds, dem älteren PI Global Value Fund und dem jüngeren Max Otte Multiple Opportunities Fund in Wirecard investiert. Dazu heißt es in der jüngsten Ausgabe seines Börsenbriefes: „Ohne Bilanz kann die tatsächliche Lage des Konzerns aber kaum eingeschätzt werden. (…) Wir warten hier erst einmal ab.“ Die meisten Fonds, die jetzt hohe Verluste erlitten haben, bemühen sich, das Thema flach zu halten. So heißt es im Otte-Börsenbrief, die Fonds seien „vor einiger Zeit eine vorsichtige Position eingegangen.“ Die DWS verkündet, dass ihre Fonds Wirecard-Aktien schon vor dem 18. Juni, dem Tag des Wirecard-Crashs, „bereits um ca. 60 Prozent reduziert“ hätten. Die demnach verblieben ca. 40 Prozent müssen dann binnen kürzester Zeit auf den Markt geworfen worden sein, weil die DWS inzwischen „keine materiellen Positionen in aktiv gemanagten Fonds mehr“ halte. Es ist anzunehmen, dass auch andere Fonds Wirecard zum Quartalsende nicht mehr in ihrem Bestand ausweisen wollen. Insofern dürfte sich der Rückzug der Fonds in den nächsten Tagen noch fortsetzen.

Auch viele Privatanleger haben Wirecard-Aktien in ihren Depots. Wir geben hier niemals Empfehlungen zu einzelnen Aktien ab, erstrecht nicht zu Wirecard. Wenn wir uns hier im Wochenbericht positiv oder negativ zu Aktien äußern und berichten, dass der Investmentclub diese Aktie kauft oder verkauft, verstehen Sie das bitte niemals als eine Kauf- oder Verkaufsempfehlung! Wir müssen aufgrund des hohen Risikos einzelner Aktien, wie es jetzt bei Wirecard wieder deutlich geworden ist, ausdrücklich davon abraten, mit Einzelaktien zu spekulieren. Es gibt gute Gründe, warum wir sogar bei den Aktien, von denen wir aufgrund fundamentaler und technischer Analysen am stärksten überzeugt sind, höchstens vier bis fünf Prozent unseres Fondsvermögens investieren. Privatanleger vernachlässigen diese breite Risikostreuung oft. Hohe Verluste mit einzelnen Aktien, wie jetzt mit Wirecard, blenden private Anleger allzu gerne in ihrer persönlichen Erfolgsrechnung aus. Wer ehrlich ist und Wirecard im Depot hatte, sollte sich selbst eingestehen, dass er im laufenden Jahr sehr wahrscheinlich deutlich schlechter liegt als wir mit unserem Gemeinschaftsdepot. Ich nehme den Wirecard-Crash deshalb nochmals zum Anlass für die Empfehlung, nicht mit größeren Beträgen in Einzelaktien zu spekulieren. Ich selbst habe schon 2007 mein Depot mit Einzelaktien verkauft und dieses Kapital vollständig in ACC Alpha select Anteile investiert.

———————————————————————————————————

Hier die Inventarliste vom 19.06.2020

als PDF IL-2020-06-19

als JPG