Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega.

Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind:

– Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen

– Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung

– Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

———————————————————————————————————-

Wochenkommentar KW 24 2018:

Die Entscheidungen der amerikanischen und der europäischen Zentralbank zur Zinspolitik entsprachen weitgehend den Erwartungen der Märkte. Nachdem US-Präsident Trump den G7-Gipfel für ergebnislos erklärt hatte und sein Treffen mit Nordkoreas Diktator als Erfolg verkaufen wollte, eskalierte er den Handelskonflikt mit China. Darunter litten vor allem US-Standardwerte. Der Dow Jones verlor in dieser Woche 0,9 Prozent. Europäische Aktienindizes hielten sich besser. Euro-STOXX-50 und DAX konnten ihre Stabilisierung mit Wochengewinnen zwischen 1,5 und knapp zwei Prozent fortsetzen. Der ACC Alpha select Anteilswert stieg in dieser Woche um 11 Cent bzw. 0,4 Prozent auf 30,53 Euro.

Gebremst wurde der Anstieg des Anteilswertes von Kursrückgängen bei unseren großen Positionen Samsung Electronics und Mytilineos Holding. Die südkoreanische Samsung Electronics verlor 4,9 Prozent auf 749 Euro (Einstand 506 Euro). In Südkorea und Japan werden die Absichtserklärungen des amerikanisch-nordkoreanische Gipfeltreffens als Sieg des nordkoreanischen Diktators über den selbstdarstellungssüchtigen und diplomatisch ungeschickten US-Präsidenten gewertet. Mytilineos Holding verloren 4,4 Prozent auf 8,89 Euro (durchschnittlicher Einstand 8,34 Euro)

Prozentual noch höher war der Kursrückgang bei Pulte Home Group mit 6,7 Prozent (auf 30,37 USD, Einstand mit Transaktionskosten 26,60 USD), wobei dies aber leicht durch gleichzeitige Währungsgewinne abgemildert wird, weil der US-Dollar gegen Euro 2 Cent bzw. 1,7 Prozent gewann. Der Kursrückgang ist vor allem auf Gewinnmitnahmen zurückzuführen, nachdem die Pulte-Aktie in der ersten Wochenhälfte mit 33 Dollar den höchsten Stand seit Januar erreicht hatte

Überdurchschnittliche Kursgewinne verzeichneten in dieser Woche dagegen eher kleine Positionen: Wochengewinner ist der italienische Versorger Enel mit +6,1 Prozent (auf 4,72 Euro, Einstand 4,22 Euro). Hier war es richtig, die Aktie trotz der politischen Entwicklung in Italien zu halten. Das Analysehaus RBC Capital hatte Enel unlängst von „Sector Perform“ auf „Outperform“ hochgestuft mit Kursziel 5,75 Euro. Italienische Werte dürften in Zeiten politischer Unsicherheiten zwar volatil bleiben, der Energiekonzern zeige aber einen guten Cashflow, eine starke Bilanz und Wachstum.

Deutlich zulegen konnte ferner die französische Neopost (+5,5 Prozent auf 24,06 Euro, Einstand 23,38 Euro) und die irische Smurfit Kappa (+4,1 Prozent auf 30,82 GBP, Einstand 4,73 GBP).

Wir haben unsere hohe Barreserve genutzt, zwei kleine Aktienkäufe zu tätigen: Prozyklisch haben wir Peugeot aufgestockt, antizyklisch eine kleine Position Deutsche Bank neu aufgenommen. Der Zukauf von 2.000 Peugeot erfolgte in Paris zu 21,65 Euro, als der Aktienkurs mit einem neuen 6-Jahres-Hoch seinen Aufwärtstrend bestätigte. Wir hatten uns im Jahr 2016 zu sehr günstigen 13,61 Euro an Peugeot beteiligt, als die Aktie eine rund anderthalbjährige Schwächephase beendete. Jetzt überstieg die immer noch klar unterbewertete Aktie die Zwischenhochs aus dem vergangenen Jahr. Durch den Zukauf steigt unsere Position auf 7.000 Stück zu durchschnittlich 15,91 Euro. Das Kurs/Gewinn-Verhältnis liegt unter 8, die Dividendenrendite über drei Prozent. Den Profit Value sehen wir bei 32 Euro, den Fair Value bei 45 Euro. 2007 hatte der Kurs in der Spitze 47 Euro erreicht.

Mit dem Kauf von 5.000 Deutsche Bank Aktien zu 9,617 Euro haben wir nach dem weitreichenden Kursverfall eine sehr kleine Position (0,9 Prozent vom Fondsvermögen) in unser Portfolio aufgenommen. Der Kurs steht nicht mehr weit über dem Rekordtief aus dem Jahr 2016 von nur 8,84 Euro, so dass die Chancen auf eine Bodenbildung jetzt nicht schlecht sind. Angesichts der katastrophalen Entwicklung liegt der Profit Value zwar bei nur knapp 7 Euro. Weil es der Bank aber gelingen sollte, ab diesem Jahr wieder schwarze Zahlen zu schreiben, rechtfertigt vor allem das Eigenkapital von gut 30 Euro pro Aktie einen spekulativen Kauf. Dies bringt den Bottom Value auf 22 Euro und unseren Fair Value auf gut 12 Euro – immerhin ein Kurspotenzial von 25 Prozent! Es ist erst sieben Woche her, dass der Aktienkurs über 12 Euro lag. Das Analysehaus RBC Capital hatte jüngst die Einstufung für die Deutsche Bank auf „Sector Perform“ mit einem Kursziel von 12 Euro belassen, was exakt unserem vorläufigen Kursziel entspricht. Sollte endlich die Wende zum Besseren geschafft werden, dürften längerfristig höhere Kurse erreichbar sein.

———————————————————————————————————-

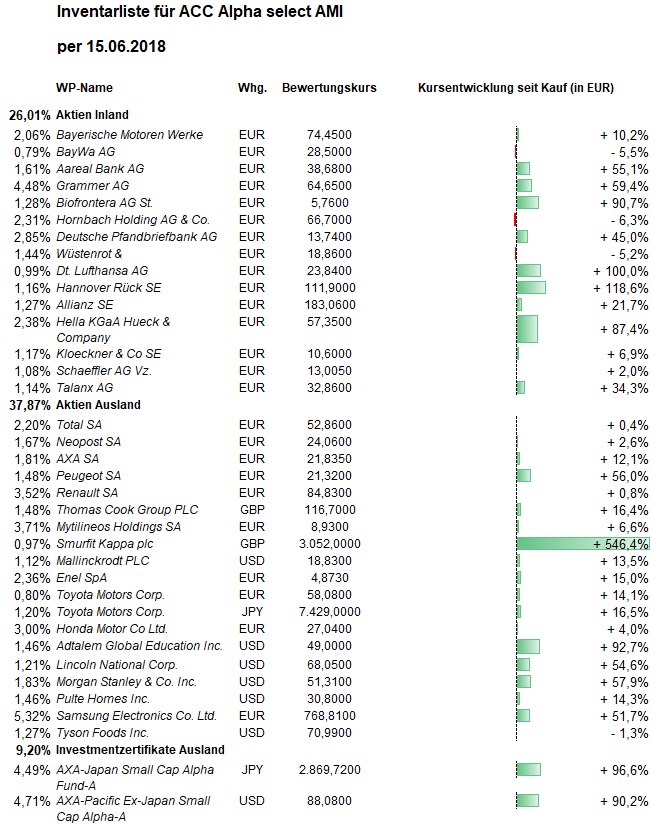

Hier die Inventarliste vom 15.06.2018