Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 11/2020

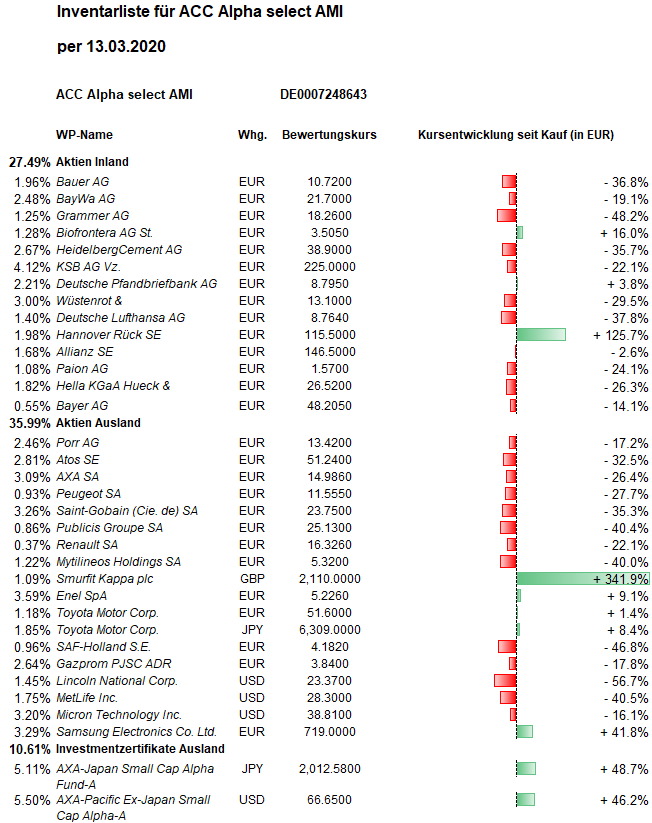

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Nachdem sich Saudi-Arabien und Russland am vergangenen Wochenende nicht auf verringerte Ölfördermengen einigen konnten, erlebte der Ölpreis den stärksten Einbruch seit 30 Jahren. Zudem wurde erkennbar, dass die Corona-Pandemie auch die schlecht vorbereiteten USA mit großer Wucht trifft. An den Aktienmärkten kam es darauf zu crashartigen Kursverlusten. Dass die Seuche in China und Südkorea bereits ihren Höhepunkt überschritten haben könnte, spielte an den westlichen Börsen keine große Rolle.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag, dem Wochentief, mit 20,43 Euro ermittelt. Der Rückgang im Wochenvergleich um 4,31 Euro entspricht einem Minus von 17,4 Prozent. Über ein Jahr ergibt sich damit jetzt ein Rückgang um 17,6 Prozent und über 5 Jahre von 17,8 Prozent. Der Nettowertzuwachs über 10 Jahre verringert sich auf +13,5 Prozent. Dabei muss man sich vor Augen halten, dass dies eine stichtagsbezogene Momentaufnahme ist (am -zumindest bisherigen- Tiefpunkt dieses Crashs) und die langfristigen Durchschnittsergebnisse weit höher liegen.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Es gab keine Aktie, die sich dem Crash in dieser Woche entziehen konnte. Relative Stärke zeigten allerdings die asiatischen Aktienmärkte, wo die Kursverluste geringer ausfielen als an den westlichen Börsen. Dadurch ist der Anteil der beiden AXA Rosenberg-Fonds für asiatische Nebenwerte zusammen auf 10,6 Prozent vom Fondsvermögen gestiegen. Sollten die westlichen Aktienmärkte ihren Rückstand in den nächsten Tagen nicht verkleinern, würden wir antizyklisch bei den Asien-Fonds wieder einmal kleine Teilgewinnmitnahmen vornehmen, um deren Anteil am Fondsvermögen wieder knapp unter die 10-Prozent-Marke zu senken. Noch besser als die Nebenwertefonds hielten sich Toyota-Aktien, die in dieser Woche nur 6,5 Prozent (auf 52,00 Euro, Einstand 50,00 Euro) verloren. Die Aktien des südkoreanischen Elektronikkonzerns Samsung sanken in dieser Woche per saldo um 10,7 Prozent (auf 777 Euro, durchschnittlicher Einstand 506 Euro). Wir sehen hier gute Gründe dafür, dass die Aktie wieder in Richtung 1000 Euro und darüber steigen sollte. Deshalb werden wir den Kursrückgang schon Anfang der neuen Woche für eine Aufstockung um voraussichtlich 50 ADRs nutzen (siehe unten).

Die stabilste deutsche Aktie in unserem Portfolio diese Woche ist BayWa, deren Kurs nur 8,5 Prozent sank (auf 22,60 Euro, Einstand 26,77 Euro). Hier dürften die relativ geringe Abhängigkeit von grenzüberschreitenden Geschäften und die hohe Substanz des Agrar- und Baustoffhändlers stabilisierend wirken.

Auch bei der Aktie des österreichischen Baukonzerns PORR war der Abgabedruck vergleichsweise gering. Die Aktie sank in dieser Woche um 11,3 Prozent (auf 13,96 Euro, durchschnittlicher Einstand jetzt 16,16 Euro). Dies darf man als Zeichen dafür werten, dass „zittrige Hände“ in dieser Aktie nicht mehr investiert sind. Wir haben diese Woche genutzt, um unsere Position zu verbilligen (siehe unten).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Im internationalen Vergleich fiel der Crash an der Börse in Mailand besonders stark aus, weil Italien besonders hart von der Pandemie getroffen wird. Der panische Rückzug der Investoren aus italienischen Aktien traf deshalb auch das Indexschwergewicht ENEL. Die Aktie verlor in dieser Woche 28,8 Prozent auf 5,62 Euro (Einstand 4,77 Euro). Damit ist sie in dieser Woche der größte Kursverlierer in unserem Portfolio. Dazu dürfte auch beigetragen haben, dass Anleger in dieser Woche gerade solche Aktien panisch verkauft haben, die sich in den Wochen und Monaten zuvor überdurchschnittlich gut entwickelt hatten. Es fällt gefühlsmäßig leichter, Aktien zu verkaufen, bei denen man noch einen Buchgewinn hat. Dies dürfte auch der Grund dafür sein, dass hierzulande die RWE-Aktie trotz der Vorlage guter Geschäftsergebnisse überproportional verlor.

Überdurchschnittliche Kursverluste erlitten in dieser Woche auch Finanzwerte, die sich lange Zeit sehr gut entwickelt hatten: Der Aktienkurs von Hannover Rück verlor 27,8 Prozent (auf 113,60 Euro, Einstand 51,11 Euro), Deutsche Pfandbriefbank 27,5 Prozent (auf 8,92 Euro, Einstand 9,46 Euro). Bei letzterer hatten wir bekanntlich mehrfach „scheibchenweise“ hohe Teilgewinnmitnahmen realisiert (zuletzt im Februar noch zu 14,99 Euro).

Welche Transaktionen gab es diese Woche?

Angesichts der hohen Kursverluste zum Wochenauftakt haben wir begonnen, unsere hohe Barreserve vorsichtig für erste Aktienkäufe zu nutzen. Wir haben zunächst kleinere Zukäufe bei HeidelbergCement, KSB und PORR vorgenommen und 7 limitierte Kauforder platziert. Diese wurden teilweise schon am Montag, teilweise später im Wochenverlauf ausgeführt, als die Kurse entsprechend weit gefallen waren.

In zwei Tranchen á 500 Aktien wurden 1.000 HeidelbergCement zu durchschnittlich 47,724 Euro zugekauft. Dadurch vergrößerte sich unser Bestand auf 3.000 Aktien und der durchschnittliche Einstandspreis wurde von 66,75 Euro auf 60,41 Euro verbilligt.

Unsere KSB-Position wurde in zwei Tranchen um zusammen 200 Vorzugsaktien aufgestockt. Die Zukäufe erfolgten zu durchschnittlich 251,60 Euro, wodurch der durchschnittliche Einstandspreis der insgesamt jetzt 800 Vorzugsaktien von 300,42 Euro auf 288,22 Euro verbilligt wurde.

Wir haben 2.000 Aktien des österreichischen Baukonzerns PORR zu 15,40 Euro gekauft. Dadurch wächst unsere PORR-Position auf 8.000 Aktien und sinkt unser durchschnittlicher Einstandspreis von 16,41 auf 16,16 Euro.

Unsere bestehende Beteiligung am Tiefbauspezialisten Bauer haben wir um 2.000 Aktien zu 12,60 Euro aufgestockt. Der Einstandspreis der bislang 6.000 Aktien lag bei 18,36 Euro und ist nun für die 8.000 Aktien umfassende Position auf 16,92 Euro gesunken.

Der Kurskollaps der Lufthansa wurde genutzt, um unsere zuvor 5.000 Aktien umfassende Position um 2.000 Aktien zu 10,25 Euro aufzustocken. Der durchschnittliche Kaufpreis der jetzt 7.000 Lufthansa-Aktien sinkt damit von 15,58 Euro auf 14,06 Euro. Natürlich trifft die Pandemie die Fluggesellschaften jetzt besonders hart. Lufthansa wird deshalb in diesem Jahr auch keine Dividende zahlen. Aber Lufthansa zählt neben RyanAir zu den überlebensfähigsten Airlines in Europa und weltweit. Wir haben unter anderem die Nettofinanzschulden (8,7 Mrd. Euro bei Lufthansa) und den operativen Cashflow europäischer Fluggesellschaften miteinander verglichen. Das sogenannte Gearing, die Nettofinanzschulden im Verhältnis zum Eigenkapital, lag bei Lufthansa zuletzt bei 96,7 Prozent. Anders ausgedrückt: Der Wert des Eigenkapitals übersteigt die Nettofinanzschulden. Bei den beiden größten europäischen Konkurrenten IAG und Air France-KLM sieht es dagegen deutlich schlechter aus: Beide Unternehmen erreichen beim Gearing Werte von fast 150 Prozent. Lufthansa hat also relativ gesehen die kleinste Schuldenlast. Deshalb sind jüngste Aussagen von Lufthansa-Chef Spohr gut nachvollziehbar: „Ich bin mir sicher, dass wir mit unserem guten Team diese Krise besser überstehen werden als unsere Konkurrenten.“ Lufthansa werde am Ende stärker sein als jemals zuvor. Wir werden unsere Lufthansa-Position schon zu Wochenbeginn weiter aufstocken, durch Zukauf von 3.000 auf dann wieder 10.000 Aktien.

Die hohen Kursverluste bei US-Versicherungen haben wir genutzt, um unsere Position MetLife zu verbilligen. Wir haben 1.000 Aktien zu 35,26 USD zugekauft. Dadurch vergrößerte sich unser Bestand auf 3.000 Aktien und der durchschnittliche Einstandspreis wurde von 52,71 Euro auf 46,89 Euro verbilligt. Für unsere Käufe ergab sich ein durchschnittlicher Dollar/Euro-Wechselkurs von ca. 1,09. Der US-Dollar ist seitdem gegen Euro gefallen. Der Zukauf verbilligt mithin auch den durchschnittlichen Dollar-Kauf (auf einen mittleren Wechselkurs von jetzt rund 1,10 USD/EUR).

Nach dem weitreichenden Kursniedergang erfolgte unser Wiedereinstieg bei Renault. Wir haben zunächst nur 1.000 Aktien zu 20,81 Euro gekauft. Diese sehr kleine Anfangsposition dürfte in den nächsten Wochen ausgebaut werden.

Erstmals seit über zehn Jahren beteiligen wir uns wieder an Bayer. Der Konzern hat (zurecht) stark unter der Monsanto-Übernahme gelitten, dürfte aber nach den hohen Kursverlusten jetzt unterbewertet sein. Wir haben zunächst nur 500 Stück gekauft, als unser Limit 56,00 Euro erreicht wurde. Auch diese kleine Anfangsposition wird voraussichtlich in den nächsten Wochen aufgestockt.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Die negativen Auswirkungen der Corona-Pandemie auf die Weltwirtschaft und die Unternehmensgewinne werden im ersten Kalenderhalbjahr groß sein. Auch wenn die Ausbreitung des Virus im zweiten Halbjahr noch nicht unter Kontrolle sein sollte, wird die Weltwirtschaft in einer Art „Pandemie-Modus“ weiterlaufen. Dies zeichnet sich bereits in China ab, wo eine große Zahl zunächst stillgelegter Fabriken nach und nach die Arbeit wieder aufnimmt. Die Aktienmärkte werden eine wirtschaftliche Erholung in der Zeit nach der Pandemie mit Kursgewinnen vorwegnehmen, auch wenn die Pandemie das ganze Jahr überschatten sollte. Deshalb werden wir mit Aktienkäufen nicht warten, bis alles überstanden ist, sondern haben bereits in dieser Woche mit Käufen begonnen (siehe oben) und kaufen in den nächsten Wochen Schritt für Schritt weiter (siehe unten). Die Kurserholung wird schon stattfinden, bevor der Virus verschwunden ist. Wirtschaftsdaten aus Dezember und Januar zeigen, dass die Zeit eigentlich für eine konjunkturelle Erholung reif war. Jetzt werden wegen der Pandemie viele Investitionen und größere Konsumanschaffungen verschoben. Der „Nachholbedarf“ wird also größer. Wenn dieses Szenario an den Börsen „entdeckt“ wird, dürften die größten Kursverlierer der vergangenen Wochen und Monate zu den größten Kursgewinnern werden.

Wir hatten unsere Barreserve bekanntlich in der ersten Hälfte der Vorwoche noch vor dem Crash durch Verkauf von Aktien auf gut 1,4 Mio. Euro aufgestockt. Durch unsere erste Kaufwelle in dieser Crash-Woche ist die Barreserve auf 1,14 Mio. Euro reduziert worden. Dies entspricht immer noch einem Anteil am Fondsvermögen von 26,1 Prozent. Jetzt gilt es, diese hohe Barreserve nach und nach einzusetzen. Weil es kaum möglich ist, den tiefsten Punkt des Kursrutsches zu treffen, wird die Barreserve schrittweise eingesetzt. Dazu werden wir in den kommenden vier Wochen pro Woche jeweils rund 70.000 Euro investieren – und zwar jeweils ungefähr hälftig in zwei verschiedene Aktien. Wir beginnen mit dem Kauf von 50 Samsung Electronics und 3.000 Lufthansa zur Aufstockung dieser beiden bestehenden Positionen. In der Woche danach werden voraussichtlich als neue Anfangspositionen BASF und Airbus ins Portfolio aufgenommen. Eine Woche später wollen wir unsere kleinen Anfangspositionen Renault und Bayer aufstocken. Und wieder eine Woche später wollen wir uns mit AB Inbev am weltgrößten (Bier-) Brauereikonzern beteiligen. Ob dann eine der Positionen Gazprom, Saint-Gobain, Lincoln National vergrößert oder RWE als neue Position ins Portfolio aufgenommen wird, wird dann noch situationsabhängig zu entscheiden sein. Auch wie wir unsere Käufe dann ab Mitte April fortsetzen, wird situationsabhängig entschieden. (Würden wir das Tempo der Aktienkäufe so beibehalten, wäre die jetzige Barreserve ungefähr bis Mitte Juli investiert.)

Aktien der Ölindustrie, die besonders unter dem Einbruch des Ölpreises litten, haben wir seit langem nicht im Portfolio. Es ist durchaus möglich, dass Saudi-Arabien und Russland ihren Preiskrieg für längere Zeit fortsetzen, weil er ihren gemeinsamen Konkurrenten auf dem Weltmarkt, die US-Schieferölförderer, zur Aufgabe zwingt. Deren Förderkosten liegen deutlich über denen in Saudi-Arabien und Russland und werden bei Ölpreisen unter 40 Dollar pro Barrel nicht mehr gedeckt. Wir nutzen den Ölpreis-Crash und die entsprechend hohen Kursverluste bei Ölaktien deshalb jetzt nicht zum Einstieg in Ölaktien, sondern fühlen uns bis auf weiteres mit der russischen Gazprom besser aufgestellt. Indirekt ist der russische Erdgas-Konzern zwar auch vom Ölpreis abhängig, weil der Preis von Erdgas vertraglich oft daran gekoppelt wird. Insgesamt ist die Gewinnentwicklung bei Gazprom aber viel stabiler. Die Gazprom-ADR verloren in dieser Woche 14,6 Prozent (auf 4,14 Euro, Einstand 4,66 Euro), was für uns grundsätzlich eher wieder Kaufniveau ist.

Für Anleger mit Geld, das grundsätzlich für eine Aktienanlage zur Verfügung steht, wie unseren Fonds mit seiner millionenschweren Barreserve, bieten diese Wochen Kaufgelegenheiten wie es sie vielleicht nur einmal in einem Jahrzehnt gibt. Wir haben jahrelang einen Millionenbetrag als Barreserve „mitgeschleppt“, weil die Zeit nicht dafür reif war, alles zu investieren. Aber wer es jetzt nicht tut, verpasst die wahrscheinlich beste Chance in zwanzig Jahren. Bitte prüfen Sie, auch selbst Ihre Investitionen in den ACC Alpha select Fonds zu erhöhen.

———————————————————————————————————-

Hier die Inventarliste vom 13.03.2020

als PDF IL-2020-03-13

als JPG