Hier veröffentlichen wir wöchentlich den aktuellen Wochenkommentar sowie eine Aufstellung des aktuellen Aktien-Portfolios (Inventarliste). Diese Informationen sind nur für Mitglieder des ACC. Bitte geben Sie die Informationen und das Passwort nicht weiter. Vielen Dank. Bitte beachten Sie: Alle Angaben dienen nur der internen Mitgliederinformation und sind ohne Gewähr. Rechtsverbindlich sind nur der Fondsprospekt und die offiziellen Halbjahres- und Jahresberichte. Hier der Link zur Internetseite von Ampega. Bei Anregungen und Feedback erreichen Sie uns gerne per email. Ihre Ansprechpartner sind: – Dirk Arning (arning@acc-invest.de) – Geschäftsführung, Ansprechpartner für börsenspezifische Informationen – Klaus J. Ueker (ueker@acc-invest.de) – Geschäftsführer, Ansprechpartner für Mitgliederverwaltung – Holger Fiegl (info@acc-invest.de) – Administration, Ansprechpartner für Webpage

Wochenkommentar KW 07/2020

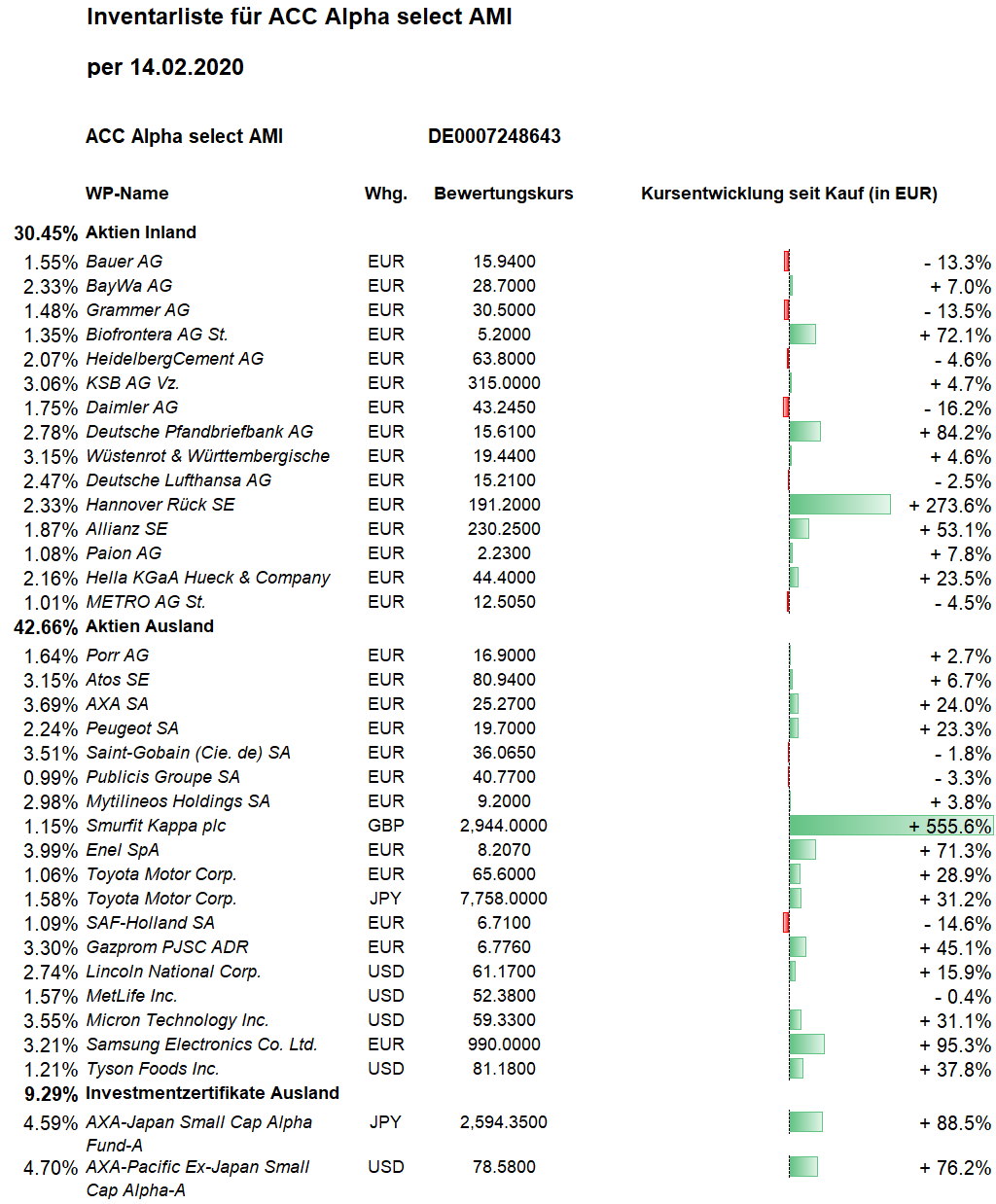

Report über das Portfolio des Investmentclub Aktienfonds

Was ist diese Woche an den Börsen geschehen?

Die Kapitalmärkte rechnen weiterhin damit, dass die Coronavirus-Epidemie räumlich und zeitlich begrenzt bleibt, so dass dies trotz deutlich steigender Infizierten- und Todesfallzahlen auch für die wirtschaftlichen Auswirkungen gelten wird. Der Dow Jones erreichte im Wochenverlauf wieder ein neues Rekordhoch und beendet die Woche mit einem Plus von rund 1,0 Prozent. Beim Euro-STOXX-50 ergibt sich ein Wochenplus von 1,1 Prozent, beim volatileren DAX von 1,7 Prozent.

Wie hat sich der Anteilswert des Investmentclubs / Investmentfonds entwickelt?

Der ACC Alpha select Anteilswert wurde auf Basis der Schlusskurse vom Donnerstag mit 28,26 Euro ermittelt. Der Anstieg im Wochenvergleich um 26 Cent entspricht einem Plus von 0,9 Prozent. Über ein Jahr steigt der Netto-Wertzuwachs auf 4,9 Prozent, über 5 Jahre kumuliert auf 9,5 Prozent und über 10 Jahre auf 49,5 Prozent.

Welche positiven Veränderungen gab es im Portfolio des Investmentclubs? (Wochengewinner)

Den größten Beitrag zum Anstieg des Anteilswertes leistete die zweite Woche in Folge Samsung Electronics. Der Aktienkurs stieg in dieser Woche um 5,8 Prozent auf 1.020 Euro (Einstand 506 Euro). Auch die zweite Speicherchiphersteller-Aktie in unserem Portfolio, Micron Technology, stieg mit einem Wochenplus von +2,9 Prozent die zweite Woche in Folge überproportional (auf 58,50 USD, Einstand 46,475 USD). Beide Aktien profitieren weiterhin von der Erwartung, dass die Weltmarktpreise für Speicherchips in diesem Jahr steigen. Haupttreiber dürfte die Einführung des neuen Mobilfunkstandards 5G sein, weil mit der schnelleren Übertragung großer Datenmengen diese auch in einer rasant steigenden Zahl von Geräten gespeichert werden.

Mit einem Wochenplus von 7,4 Prozent ist die Aktie von SAF-Holland prozentual der größte Wochengewinner in unserem Portfolio. Der Kurs stieg auf 6,65 Euro (durchschnittlicher Einstand 7,84 Euro). Damit wurden erst die übertriebenen Kursverluste von Ende Januar wieder ausgeglichen.

Die dritte Aktie, die ein Wochenplus von über fünf Prozent schaffte, ist PORR: +5,6 Prozent auf 16,90 Euro (Einstand bisher 15,86 Euro). Auch hier verbessert sich damit der charttechnische Eindruck, dass eine untere Trendwende vollzogen wird. Wir haben die bislang sehr kleine PORR-Position deshalb aufgestockt (siehe unten).

Welche negativen Veränderungen gab es im Portfolio des Investmentclubs? (Wochenverlierer)

Nach der überdurchschnittlich guten Kursentwicklung in den Vorwochen gab es in dieser Woche bei Biofrontera, Bauer und Smurfit Kappa leichtere Gewinnmitnahmen. Biofrontera verlor 3,9 Prozent auf 5,25 Euro (Einstand 3,04 Euro), Bauer 1,7 Prozent auf 15,92 Euro (Einstand 18,36 Euro) und Smurfit Kappa 1,4 Prozent auf 28,98 GBP (Einstand 4,73 GBP).

Mit einem kleinen Kursrückgang von 0,6 Prozent beendete HeidelbergCement diese Woche (bei 63,56 Euro, Einstand 66,75 Euro). Unsere Erwartung, dass der Baustoffhersteller aufgrund des geringeren Konkurrenzdrucks Preiserhöhungen durchsetzen kann, wird von den jüngsten Geschäftsergebnissen bestätigt. Denn HeidelbergCement hat im abgelaufenen Geschäftsjahr trotz sinkender Zementverkäufe mehr umgesetzt als im Vorjahr. Der Umsatz stieg 2019 im Jahresvergleich um 4,3 Prozent auf knapp 18,6 Milliarden Euro (bei einem aktuellen Börsenwert von 12,6 Mrd. Euro). Dies ist auf Preiserhöhungen zurückzuführen. Allerdings lagen die Erlöse damit trotzdem leicht unter den Zielen. Der Dax-Konzern begründete dies mit geringeren Umsätzen aus dem Handelsgeschäft, insbesondere dem Brennstoffhandels mit Drittkunden. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen konnte der Baustoffhersteller 2019 jedoch deutlich steigern – es legte um 15,5 Prozent auf knapp 3,6 Milliarden Euro zu. Inklusive Wertberichtigungen wuchs das Ergebnis um 8,8 Prozent auf 2,2 Milliarden Euro. Am Aktienmarkt kamen die vorläufigen Zahlen nicht gut an, weil Umsatz und operatives Ergebnis (bereinigtes Ebitda) etwas unter den Prognosen mancher Analysten (UBS, Goldman Sachs) lagen. Die Analysten kamen aber nicht umhin, festzustellen, dass der Konzern in puncto Verschuldung besser vorangekommen ist als gedacht. Die Nettofinanzverschuldung konnte HeidelbergCement im Schlussquartal noch einmal reduzieren. Zum Jahresende sank sie auf 7,1 Milliarden Euro; HeidelbergCement hatte als Ziel zuletzt 7,4 Milliarden Euro ausgegeben. Quartalszahlen und Details zum Jahresverlauf will das Unternehmen in der kommenden Woche, am 18. Februar, vorlegen. Der vollständige Konzernabschluss sowie der Ausblick wird voraussichtlich am 19. März veröffentlicht. Wir gehen davon aus, dass Schuldenabbau und Geschäftsentwicklung früher oder später deutlich höhere Aktienkurse rechtfertigen werden. Bekanntlich hatten wir unsere Position im Januar aufgestockt und würden dies nochmal tun, wenn sich auch das charttechnische Bild entscheidend bessert.

Welche Transaktionen gab es diese Woche?

Charttechnisch scheint die Bodenbildung bei der Aktie des österreichischen Baukonzerns PORR abgeschlossen zu sein (siehe oben). Wir haben unsere kleine Wiedereinstiegsposition von bislang 3.000 Stück verdoppelt. Der Zukauf erfolgte zu durchschnittlich 16,966 Euro. Damit steigt der durchschnittliche Einstandspreis der jetzt 6.000 PORR-Aktien auf 16,40 Euro.

Erstmals in unser Portfolio aufgenommen haben wir Aktien des US-amerikanischen Versicherungskonzern MetLife. Der Börsenwert beträgt nur gut 50 Mrd. US-Dollar bei über 67 Mrd. Dollar jährlichen Prämieneinnahmen. Das entspricht Einnahmen von rund 70 USD pro Aktie. Das hohe, zuletzt prozentual zweistellige Gewinnwachstum dürfte sich mit immerhin rund 5 Prozent jährlich fortsetzen. Wir errechnen einen Profit Value von rund 63 USD. Allein der Buchwert liegt bei 54 USD. Der Fair Value liegt bei 70 Dollar. Wir haben 2.000 MetLife-Aktien an der NYSE zu 52,71 USD gekauft.

Wie hoch ist die Barreserve und wie sieht die Taktik aktuell aus?

Mit den jüngsten Aktienkäufen (PORR, MetLife, siehe oben) haben wir unsere Barreserve auf 1,1 Mio. Euro bzw. 17,7 Prozent des Fondsvermögens reduziert. Grund dafür sind zunehmende Signale dafür, dass viele zyklische Aktien einen Boden gefunden zu haben scheinen und einige Aufwärtstrends begonnen haben. Das Aufholpotenzial solcher „Value“-Aktien gegenüber Wachstumsaktien ist enorm. Der sehr renommierte Fondsmanager Leon Kirch von European Capital Partners schrieb an diesem Freitag in seinem aktuellen Kommentar zu den Aktienmärkten: „We are scratching our heads as valuation of the so-called growth stocks has now reached what we think are unsustainable extremes while at the same time the value stocks continue to trade at affordable valuations. (…) We believe the higher this valuation spread between value and growth becomes, the more brutal the return to earth of growth stocks will become as their valuations are unsustainable considering the earnings they produce. And it is not only the valuation of Tesla that skyrocketed: in Europe the average growth company trades currently at 21 times forward earnings. This is a 30% premium to the 15-year average historical valuation of growth stocks.“ Meine Übersetzung: „Wir kratzen uns am Kopf, da die Bewertung der sogenannten Wachstumsaktien inzwischen das erreicht hat, was wir für unhaltbare Extremwerte halten, während gleichzeitig Substanzaktien weiter zu erschwinglichen Bewertungen gehandelt werden. (…) Wir glauben, je weiter diese Bewertungsschere zwischen Substanz und Wachstum auseinanderklafft, desto brutaler wird die Rückkehr von Wachstumsaktien nach unten, weil ihre Bewertungen angesichts der von ihnen erzielten Gewinne nicht nachhaltig sind. Und nicht nur die Bewertung von Tesla ist in die Höhe geschossen: In Europa handelt das durchschnittliche Wachstumsunternehmen derzeit mit dem 21-fachen des Gewinns. Dies ist eine Prämie von 30 Prozent gegenüber der durchschnittlichen Bewertung von Wachstumsaktien in den vergangenen 15 Jahren.“ Wirkliche Ansätze, diese Bewertungsschere mal etwas zu schließen, gab es zuletzt 2017. Die Zeit wäre also reif.

———————————————————————————————————-

Hier die Inventarliste vom 14.02.2020

als PDF ACC-Portfolio-IL-2020-02-14

als JPG